220 / 942

220 / 942

Cycle production/vente

220

2.

Selon la méthode du coût moyen pondéré (CMP) :

a) CMP calculé après chaque entrée de matière

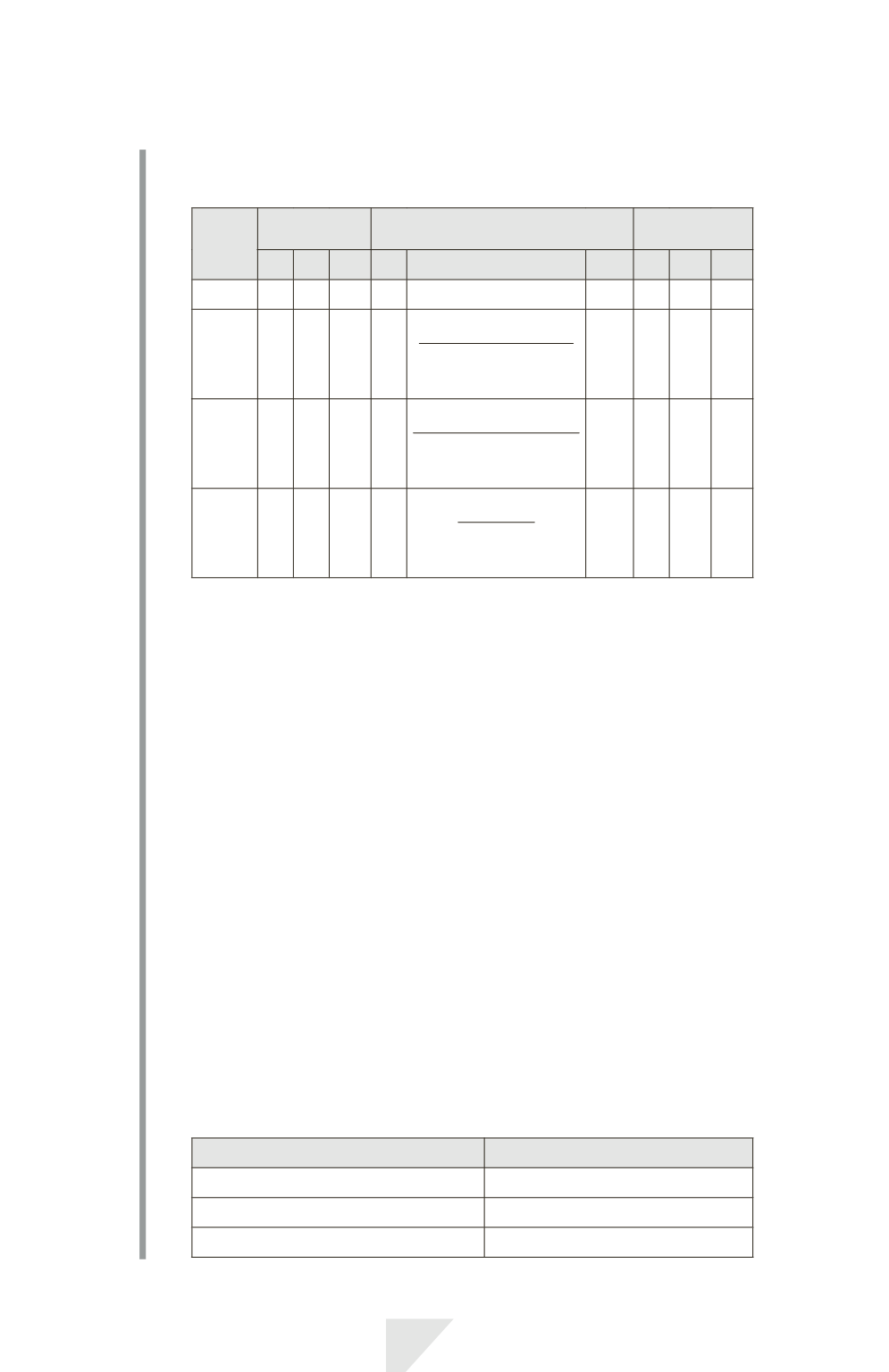

Trimestre

Entrées

Sorties

Stocks finals

trimestriels

Qté PU Total Qté

PU

Total Qté PU Total

1

600 10 6000 500

10

5000 100 10 1000

2

300 11 3300 200

(100

10) + (300

11)

100 + 300

= 10,75

2100 200 10,75 2150

3

400 12 4800 300

(200

10,75) + (400

12)

200 + 400

= 11,58

3300 300 11,58 3475

4 100 13 1300 50

3475 + 1300

300 + 100

= 11,94

550

350 11 4178

Chaque sortie se fait au coût moyen pondéré (dernier stock final et der-

nière entrée)

Le stock est ainsi évalué à

4178.

b) CMP calculé sur la base d’une durée moyenne de stockage

Le niveau moyen de stock par trimestre est de : (100 + 200 + 300

+ 350)/4 = 237,50.

Or, on a rentré un total de :

600 + 300 + 400 + 100 = 1400 kilos de

matière.

La durée moyenne de stockage est donc de 12

237,50/1400 =

2,036 mois, soit 2 mois.

On valorise le stock final en cumulant les entrées des deux derniers mois

et en calculant un coût moyen pondéré sur ces entrées. Ici, on ne compte

qu’une seule entrée sur le dernier trimestre.

Le stock est évalué à 350

13 =

4550

.

On remarquera la différence de 372 entre les deux valeurs de stocks (selon

qu’on utilise un CMP progressif après chaque entrée ou un CMP fonction

de la rotation moyenne des stocks). Cette différence tient à l’inflation du

prix au kilo de la matière dans cet exemple.

Conclusion

L’évaluation des stocks peut présenter d’importants écarts selon la méthode

utilisée :

Méthode utilisée

Valeur du stock

FIFO

4300

CMP (progressif après chaque entrée)

4178

CMP (fonction rotation des stocks)

4550