219 / 942

219 / 942

interchangeables, ainsi que ceux qui sont matériellement identifiés et affectés

à des projets spécifiques dont le coût d’entrée peut être déterminé article par

article ou catégorie par catégorie.

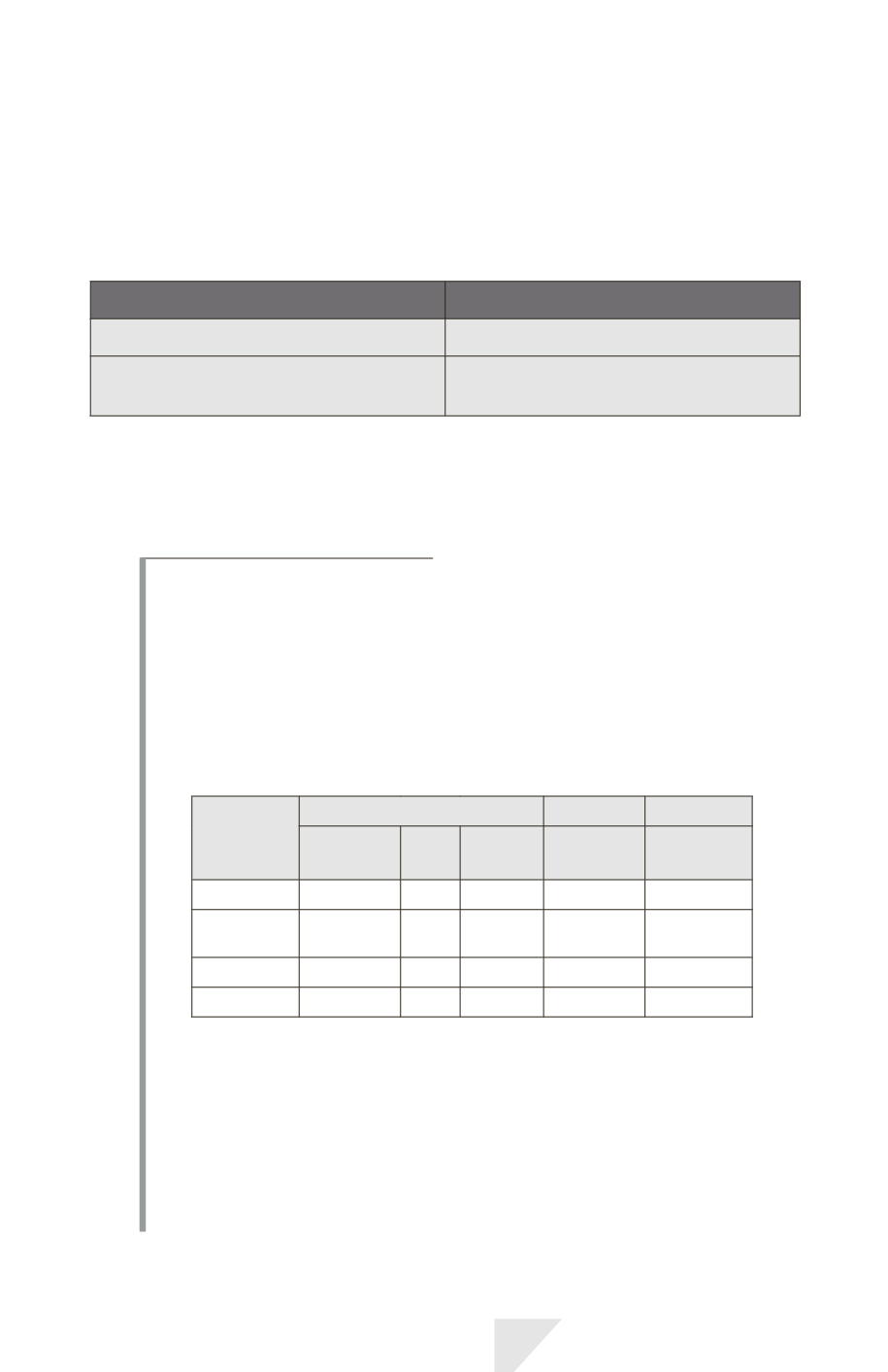

> Détermination du coût des stocks

Éléments non fongibles

Éléments fongibles

1 formule de coût

2 formules de coût

Coût réel d’entrée

de chaque élément

- PEPS

(premier entré, premier sorti)

- CMP

(coût moyen pondéré)

Une entité doit utiliser la même formule de coût pour tous les stocks de même

nature et de même utilité. Pour des stocks de nature ou d’utilité différente, des

formules de coût différentes peuvent être justifiées.

I

LLUSTRATION

4

Les données

Voici les mouvements « entrées-sorties » d’une référence de stock-matières

dans une société industrielle.

Les achats et déstockage se font trimestriellement. Il s’agit d’un nouveau

produit ; le stock initial est donc nul.

Toutes les entrées trimestrielles ont lieu avant les sorties.

Trimestre

Entrées

Sorties Stock final

Quantités

en kilos

PU Total

Quantités

en kilos

Quantités

en kilos

1

600

10 6000

500

100

2

300

11 3300

200

200 = (100

+ 300 – 200)

3

400

12 4800

300

300

4

100

13 1500

50

350

Quelle est l’évaluation du stock à l’inventaire selon les méthodes FIFO et CMP ?

La solution

1.

Selon la méthode FIFO :

Le stock final de 350 kg se compose des dernières entrées, soit :

100 kg à 13

1300

250 kg à 12

3000

Total

4300

IAS 2 – Stocks

219