216 / 942

216 / 942

Cycle production/vente

216

I

LLUSTRATION

2

Les données

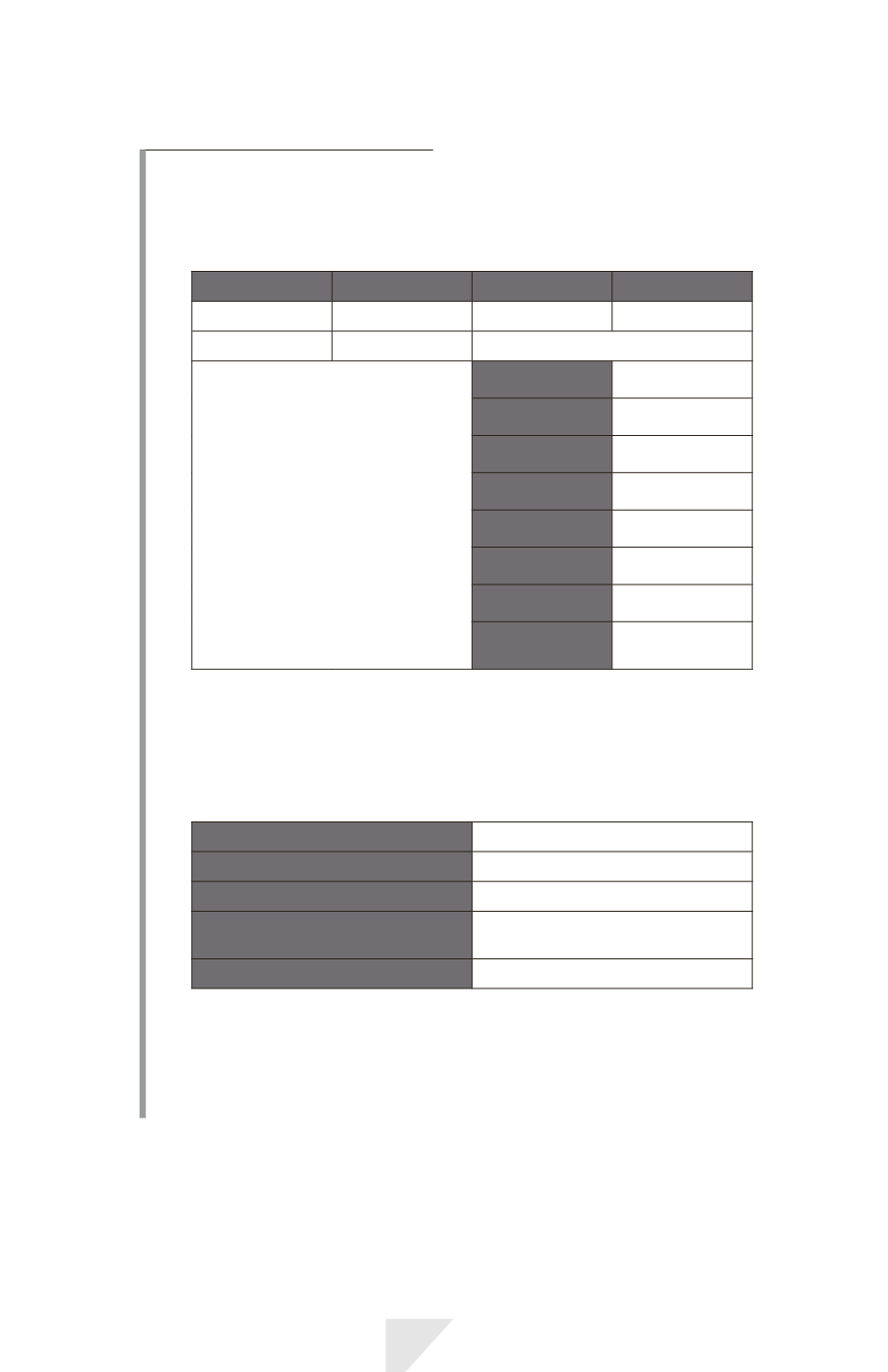

Voici un extrait de la facture d’un fournisseur de la société A.

Article

Quantité

PUHT

Total

XXX

200

50

10000

Total HT

10000

Remise de 5%

– 500

Frais de port

1500

Taxe aéroport

200

TVA 20%

2200

Total TTC

13400

Escompte

de réglement

2%

Quel est le coût unitaire d’acquisition d’un article XXX ?

La solution

Le coût global d’acquisition des 200 articles XXX est décomposé comme

suit :

Prix d’achat

10000

Remise obtenue à déduire

– 500

Frais de port à intégrer

1500

Taxe aéroport non

récupérable à intégrer

200

Total

11200

La TVA est une taxe récupérable auprès de l’administration fiscale ; elle

n’est donc pas incorporable au coût d’acquisition des stocks.

L’escompte de 2% doit être répercuté sur le coût d’entrée des stocks.

Le coût unitaire d’acquisition est donc de : 0,98

11200/200 =

54,88

.