811 / 942

811 / 942

E X E R C I C E S C O R R I G É S

Exercice 1

1.

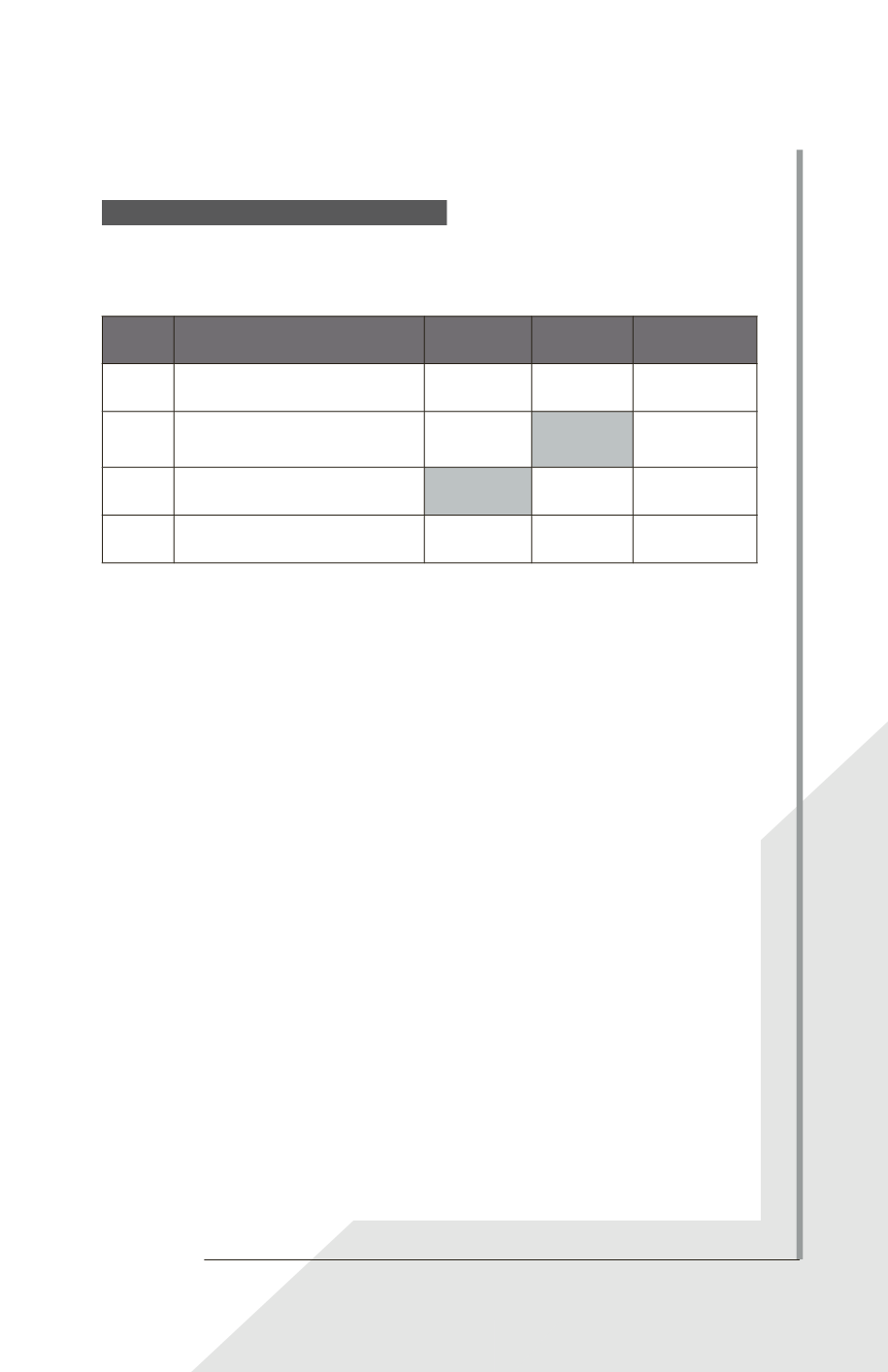

Actions

émises

Actions

propres

Actions en

circulation

01/01/N Solde à l’ouverture de l’exercice

2600

600 2600 – 600

=

2000

31/03/N Émission d’actions nouvelles en

contrepartie de trésorerie

600

2000

+ 600 =

2600

01/11/N Rachat d’actions propres en

trésorerie

400 2600 – 400

=

2200

31/12/N Solde à la clôture de l’exercice 2600 + 600

=

3200

600 + 400

=

1000

3200 – 1000

=

2200

2.

Le nombre moyen pondéré d’actions en circulation au cours de l’exercice N s’établit

comme suit :

(2000

3/12) + (2600

7/12) + (2200

2/12) = 2383 actions

ou

(2000

12/12) + (600

9/12) – (400

2/12) = 2383 actions.

Exercice 2

1.

Le bénéfice net ajusté (résultat dilué) attribuable aux porteurs d’actions ordinaires de

l’entité mère tient compte de l’effet net d’impôt des intérêts au titre des obligations conver-

tibles :

1436 + 15 – 5 =

1436

.

2.

Le nombre d’actions ordinaires à prendre en compte dans le calcul du résultat dilué par

action est égal à :

1000 + [(200/10)

2] =

1040

.

3.

Le résultat dilué par action est égal à 1436/1040 =

1,38

.

IAS 33 – Résultat par action

811