808 / 942

808 / 942

États financiers

808

1.

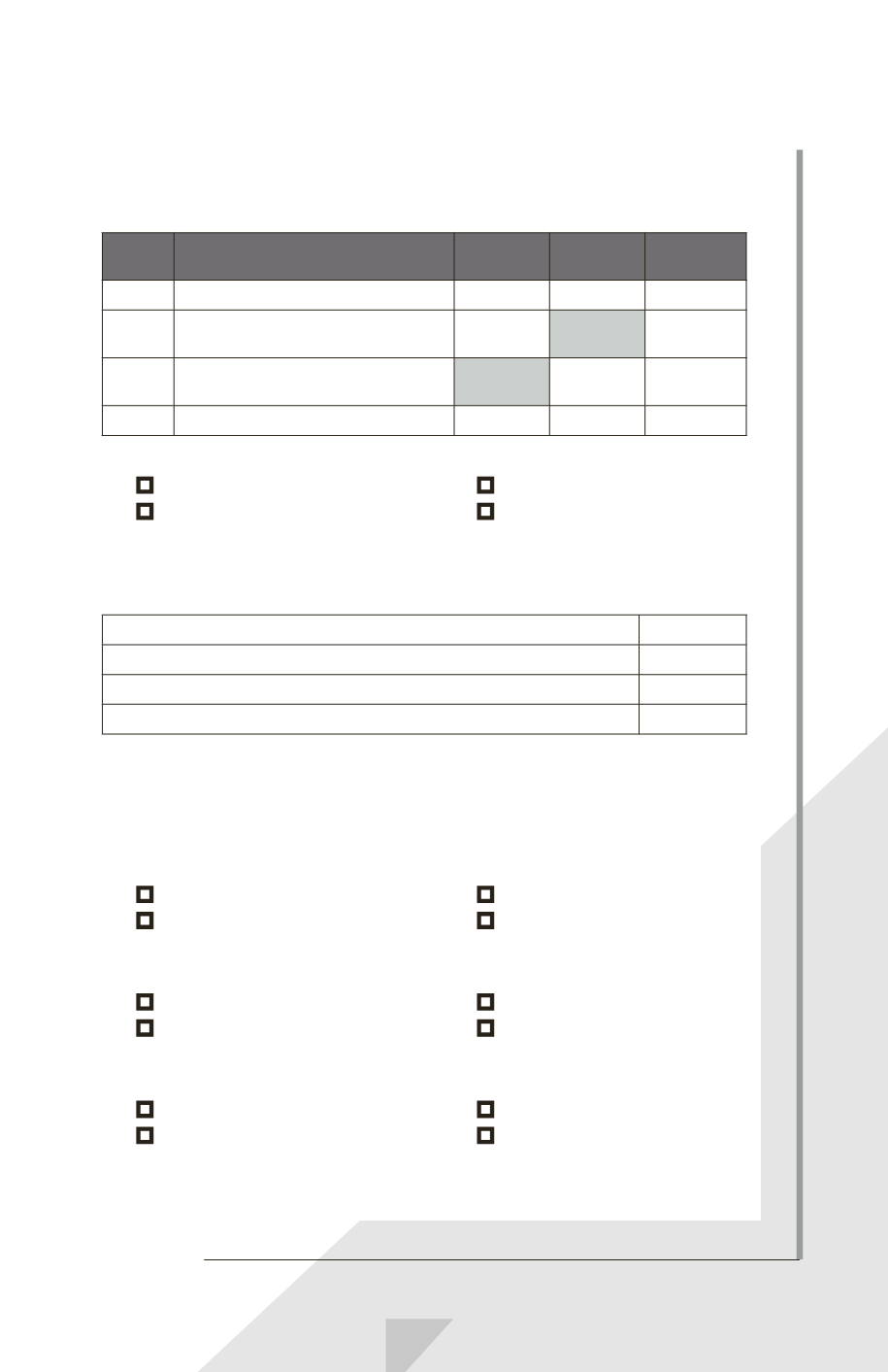

Complétez le tableau suivant :

Actions

émises

Actions

propres

Actions en

circulation

01/01/N Solde à l’ouverture de l’exercice

2600

600

31/03/N

Émission d’actions nouvelles en

contrepartie de trésorerie

600

01/11/N

Rachat d’actions propres en

trésorerie

400

31/12/N Solde à la clôture de l’exercice

2.

Quel est le nombre moyen pondéré d’actions en circulation au cours de l’exercice N?

■

2000

■

2600

■

2383

■

2200

Exercice 2

Considérons les données financières suivantes pour l’entreprise Gamma :

Bénéfice net attribuable aux porteurs d’actions ordinaires de l’entité mère

1426

Actions ordinaires en circulation

1000

Résultat de base par action

1,43

Obligations convertibles

200

Chaque bloc de 10 obligations est convertible en 2 actions ordinaires.

La charge d’intérêt de l’exercice au titre de la composante dette de l’obligation ressort à 15.

L’effet net de l’impôt courant et différé afférent à la charge d’intérêt s’élève à 5.

1.

Quel est le montant du bénéfice net ajusté (résultat dilué) attribuable aux porteurs

d’actions ordinaires de l’entité mère ?

■

1416

■

1421

■

1426

■

1436

2.

Quel est le nombre d’actions ordinaires à prendre en compte dans le calcul du résultat

dilué par action ?

■

1000

■

1040

■

1200

■

1400

3.

Quel est le montant du résultat dilué par action (2 décimales après la virgule en arron-

dissant au centième le plus proche) ?

■

1,37

■

1,38

■

1,43

■

1,44