755 / 942

755 / 942

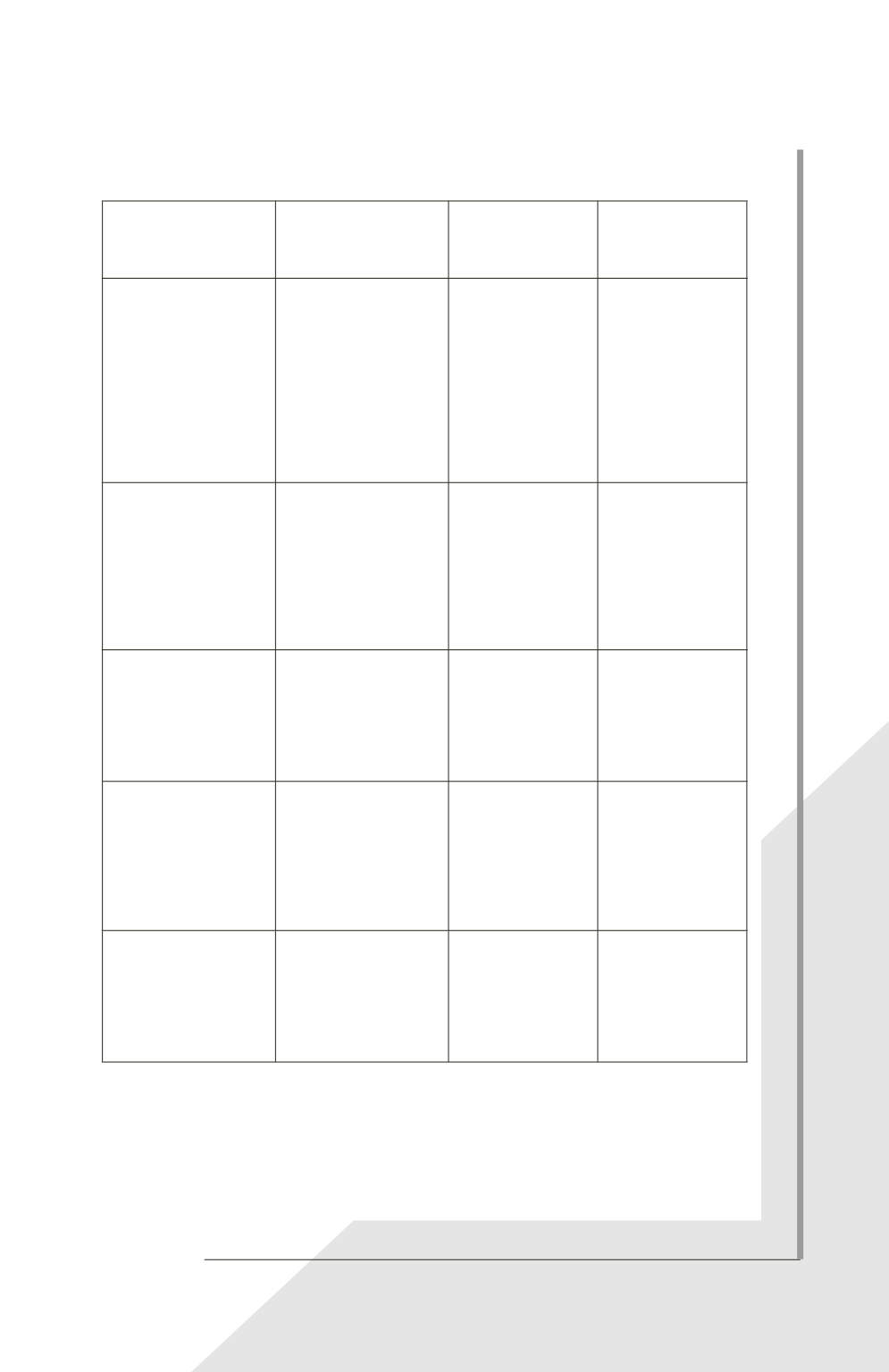

Événements

postérieurs

à la période

de reporting

Ajustement

des états

financiers

Pas d’ajustement

des états financiers

mais information

dans les notes

Pas d’ajustement

des états financiers

ni d’information

dans les notes

Une entreprise qui clôt

son exercice le 31/12/N,

vend pour 15000

€

de marchandises à un

client en décembre de

l’exercice N. Fin janvier

N + 1, elle apprend la

liquidation judiciaire de

son client et prévoit

une perte totale de sa

créance.

Cet événement

donne lieu à un

ajustement des états

financiers. L’entreprise

doit constater une

dépréciation des comptes

clients du montant de la

perte, soit 15000

€

.

Une entreprise clôt son

exercice le 31/12/N. En

février N + 1 débute

un litige peu important

résultant d’événements

survenus après la fin de

la période de reporting

uniquement.

Le litige n’a aucun

lien avec la situation

à la fin de la période

de reporting et n’est

pas d’une importance

significative. Il ne

donne donc pas lieu à

un ajustement ni à une

information en notes.

Une entreprise clôt son

exercice le 31/12/N. En

février N + 1 débute un

litige important résultant

d’événements survenus

avant la fin de la période

de reporting.

Ce litige donne lieu

à un ajustement car il

confirme une situation

déjà existante à la fin

de la période de

reporting.

Une entreprise qui

clôt son exercice le

31/12/N annonce une

restructuration le

24/01/N + 1 (avant la

date d’autorisation de

la publication des états

financiers).

La restructuration

ne donne pas lieu à

un ajustement mais

cet événement est

d’une importance telle

qu’il nécessite une

information

en notes.

Une entreprise qui clôt

son exercice le 31/12/N

annonce en janvier

N + 1 la cession

d’une filiale importante.

La cession ne

donne pas lieu à un

ajustement mais cet

événement est d’une

importance telle

qu’il nécessite une

information en notes.

IAS 10 – Événements postérieurs

755