754 / 942

754 / 942

États financiers

754

9.

La détermination après la période de reporting du montant des paiements à verser au

titre de l’intéressement ou de primes dans le cas d’une obligation de l’entreprise à la fin de

la période de reporting d’effectuer ces paiements du fait d’événements antérieurs à cette

date doit donner lieu à un ajustement des états financiers.

■

Vrai

10.

Selon la norme IAS 10, quelle affirmation est juste ?

■

Une entreprise doit indiquer le montant des dividendes, proposés ou

décidés, dans les notes.

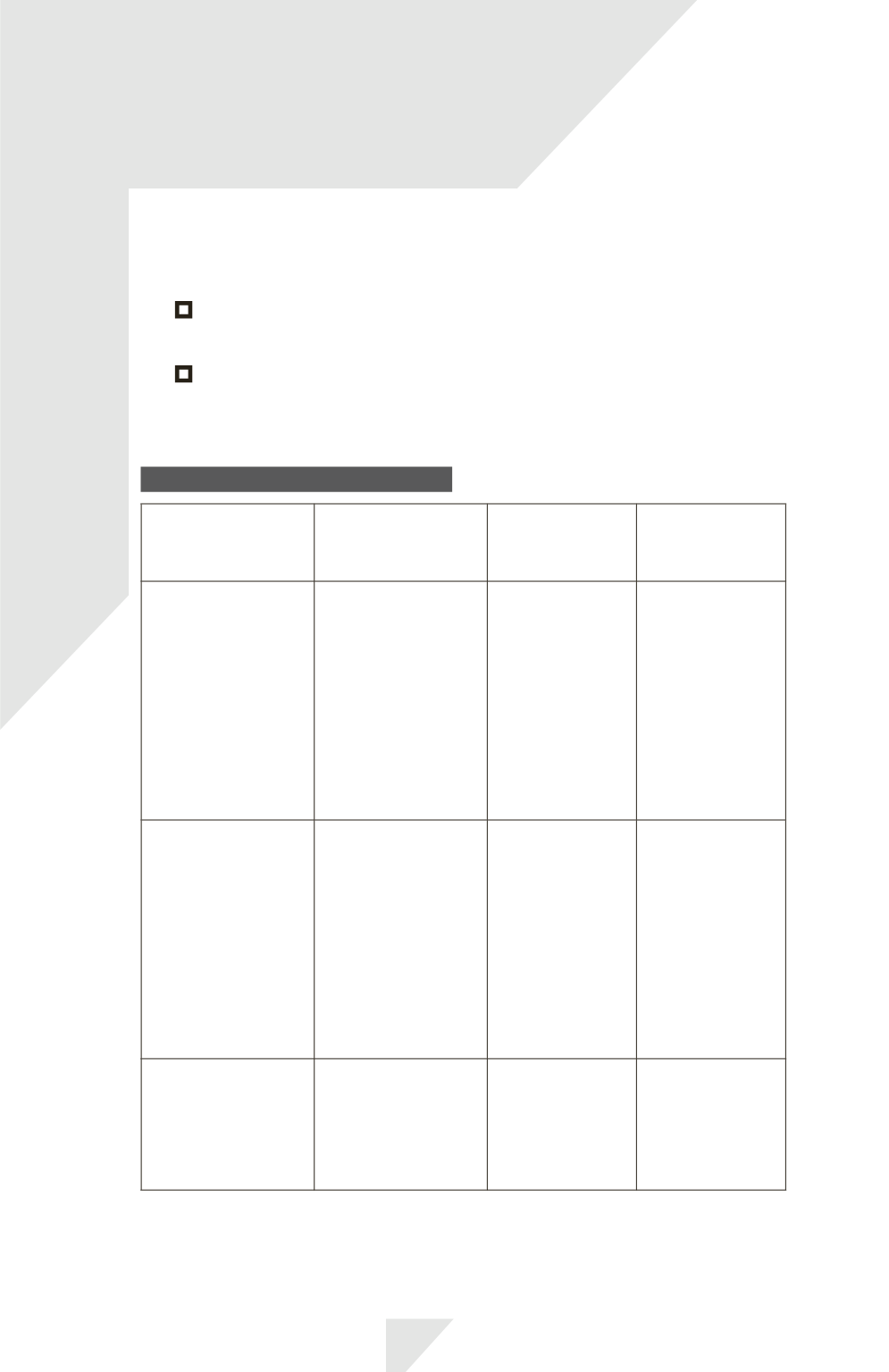

E X E R C I C E C O R R I G É

Événements

postérieurs

à la période

de reporting

Ajustement

des états

financiers

Pas d’ajustement

des états financiers

mais information

dans les notes

Pas d’ajustement

des états financiers

ni d’information

dans les notes

Un mouvement de

baisse des prix sur un

produit fini stocké par

une entreprise, amorcé

au 31/12/N et pour

lequel l’entreprise avait

passé une dépréciation

de 20000

€

, s’accélère

sur les mois de janvier

et février N + 1. Cette

diminution se traduit par

une moins-value latente

totale de 30000

€

.

Cet événement confirme

une situation déjà

existante à la date de

clôture. Il doit faire

l’objet d’un ajustement.

L’entreprise ajuste

la dépréciation pour

100 000

€

.

Une entreprise clôt son

exercice le 31/12/N.

Un incendie survient fin

janvier N + 1 et détruit

un atelier représentant

20 % de la capacité

de production. Les

dommages sont estimés

à 150000

€

mais ne

remettent pas en cause la

continuité d’exploitation.

L’incendie n’a aucun

lien avec la situation

à la fin de la période

de reporting et

ne remet pas en

cause la continuité

d’exploitation: il

ne donne pas lieu

à un ajustement.

Cependant, l’événe-

ment étant significatif,

une information en

annexe est nécessaire.

Une entreprise clôt

son exercice le 31/12/N.

Un incendie survient fin

janvier N + 1 et remet

en cause la continuité

d’exploitation.

L’incendie n’a aucun lien

avec la situation à la fin de

la période de reporting

mais remet en cause la

continuité d’exploitation:

il donne donc lieu à un

ajustement.