850 / 942

850 / 942

États financiers

850

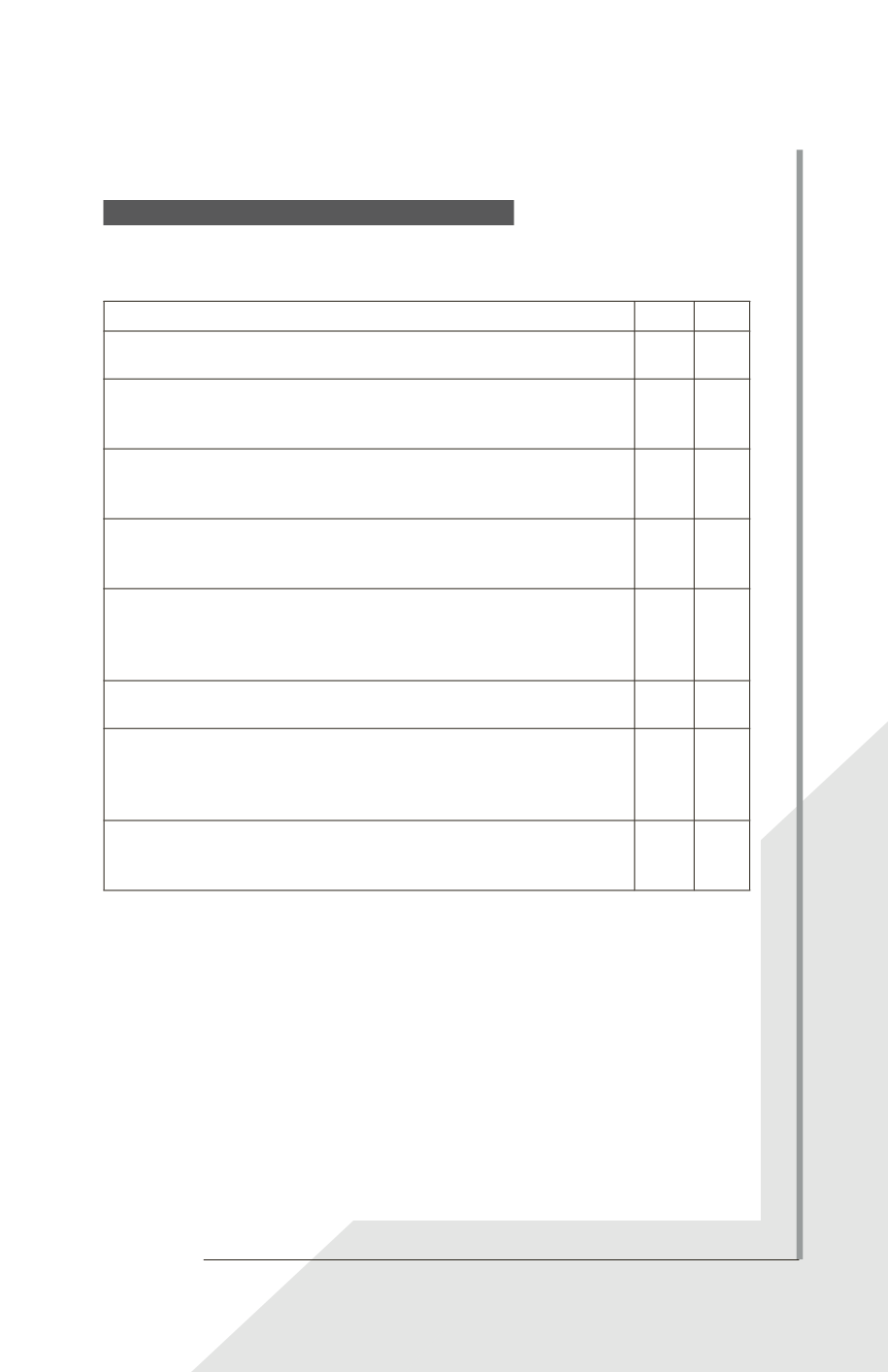

E X E R C I C E D ’ A P P L I C A T I O N

Pour chacune des situations ci-dessous, indiquer si l’entité peut être qualifiée de premier

adoptant.

Oui

Non

L’entité a présenté ses états financiers les plus récents selon un

référentiel national incompatible avec les IFRS.

L’entité a présenté ses états financiers au cours de l’exercice précédent

selon des dispositions nationales, ces états financiers contenant une

déclaration explicite et sans réserve de conformité aux IFRS.

L’entité a préparé une liasse de consolidation selon les IFRS pour

les besoins de la consolidation sans préparer un jeu complet d’états

financiers au sens de IAS 1.

L’entité a préparé des états financiers selon les IFRS à usage interne

uniquement, sans les mettre à la disposition des propriétaires de

l’entité ou d’autres utilisateurs externes.

L’entité a présenté au cours de l’exercice précédent des états financiers

incluant une déclaration explicite et sans réserve de conformité aux IFRS

et les auditeurs ont émis une réserve dans leur rapport d’audit

sur ces états financiers.

L’entité a présenté ses états financiers les plus récents avec une

déclaration explicite de conformité avec seulement certaines IFRS.

L’entité cesse de présenter ses états financiers selon des dispositions

nationales, après les avoir auparavant présentés conjointement à un autre

jeu d’états financiers qui contenaient une déclaration explicite et sans

réserve de conformité aux IFRS.

L’entité a présenté ses états financiers les plus récents selon les

dispositions nationales, en établissant un rapprochement de certains

montants avec les montants déterminés selon les IFRS.