854 / 942

854 / 942

États financiers

854

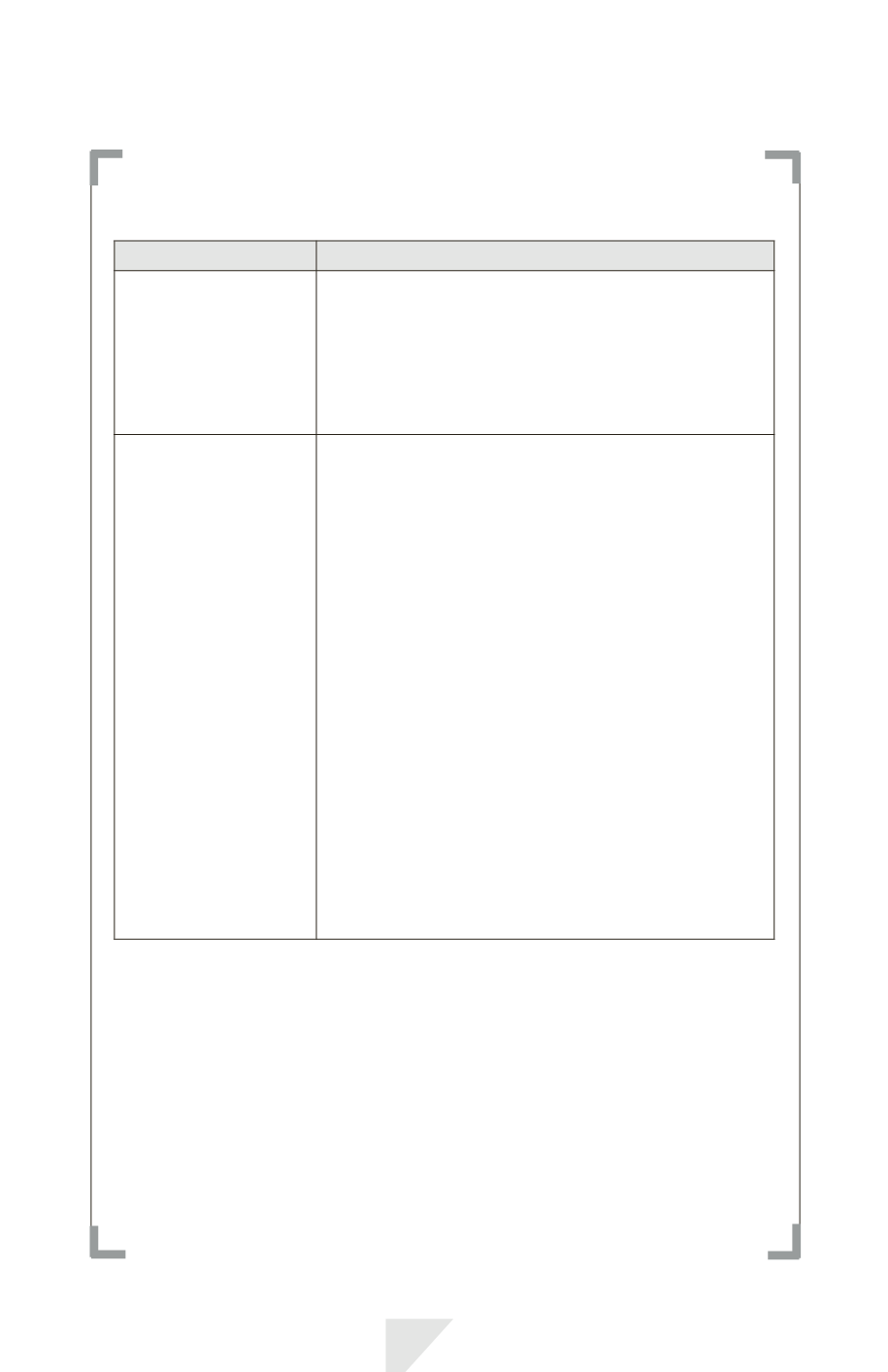

L’évaluation des actifs non courants (ou groupes d’actifs) destinés à être

cédés s’effectue selon les étapes et modalités suivantes :

Étape

Modalités

1

re

étape :

Évaluation précédant

immédiatement

le classement initial

en actifs non courants

(ou groupes d’actifs)

destinés à être cédés

• Évaluation des actifs (ou des actifs et passifs compris

dans un groupe d’actifs) selon la norme IFRS applicable.

• Constatation de la perte de valeur éventuelle relative

à un actif donné.

2

de

étape :

Évaluation des actifs

non courants

(ou groupes d’actifs)

destinés à être cédés

après leur classement

dans cette catégorie

• Détermination de la

juste valeur diminuée des coûts de la vente

*

de l’actif non courant (ou groupe d’actifs).

• Comparaison de cette juste valeur (JV) et de la

valeur

comptable*

(VC) de l’actif non courant (ou groupe d’actifs) :

– si JV > VC : on ne fait rien ;

– si JV < VC : perte de valeur à imputer sur la valeur

comptable des actifs non courants du groupe d’actifs qui

entrent dans le champ d’application d’IFRS 5 en matière

d’évaluation, dans l’ordre retenu par la norme IAS 36 :

- en priorité sur la valeur comptable du goodwill,

- puis sur la valeur comptable des autres actifs non

courants entrant dans le champ d’application d’IFRS 5

en matière d’évaluation, au prorata de la valeur comptable

de chacun de ces actifs.

• Remarque :

- les éléments du groupe d’actifs exclus du champ d’application

d’IFRS 5 en matière d’évaluation restent évalués selon la norme

qui leur est applicable;

- un actif non courant (ou élément d’un groupe d’actifs) classé

en actif destiné à être cédé doit cesser d’être amorti à compter

de son classement dans cette catégorie, même s’il continue

d’être utilisé.

La norme IFRS 5 impose la présentation séparée dans l’état de situation

financière (ou bilan) :

• des actifs non courants et des actifs faisant partie d’un groupe d’actifs

destinés à être cédés distinctement des autres actifs ;

• des passifs faisant partie d’un groupe d’actifs destinés à être cédés distincte-

ment des autres passifs.

Concernant l’information comparative, les actifs et passifs destinés à être

cédés, classés dans cette catégorie au cours de l’exercice, n’ont pas à être

retraités ou reclassés dans l’état de situation financière de la période pré-

cédente.