213 / 942

213 / 942

CHAPITRE

IAS 2

Stocks

L ’ E S S E N T I E L D E L A N O R M E

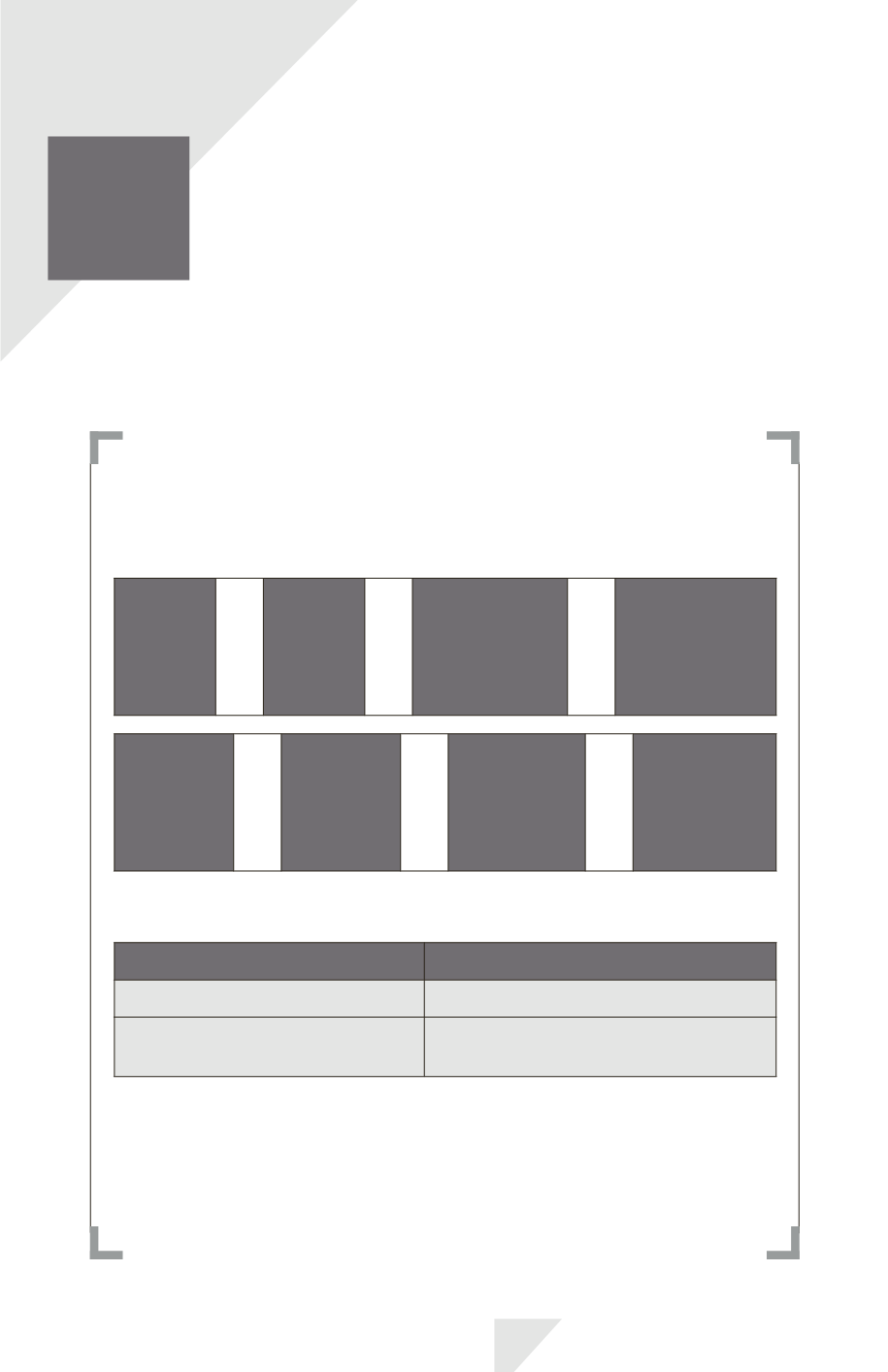

Un stock est évalué sur la base du plus faible des deux montants : coût

ou

valeur nette de réalisation*

.

Coût

d’un

stock

=

Coût

d’acquisi-

tion

+

Coût de

transformation

(selon capacité

normale

de production)

+

Autres coûts

supportés pour

mettre les

stocks dans l’état

et l’endroit où

ils se trouvent

Valeur nette

de réalisa-

tion

=

Prix

de vente

estimé dans

le cadre

normal

de l’activité

–

Coûts estimés

pour l’achève-

ment du stock

–

Coûts estimés

nécessaires

à la réalisation

de la vente

Les méthodes de détermination des coûts sont les suivantes :

Éléments non fongibles

Éléments fongibles

1 formule de coût

2 formules de coût

Coût réel d’entrée

de chaque élément

PEPS (premier entré, premier sorti)

CMP (coût moyen pondéré)

IAS 2 – Stocks

213