256 / 942

256 / 942

Cycle production/vente

256

> Cas d’un échange

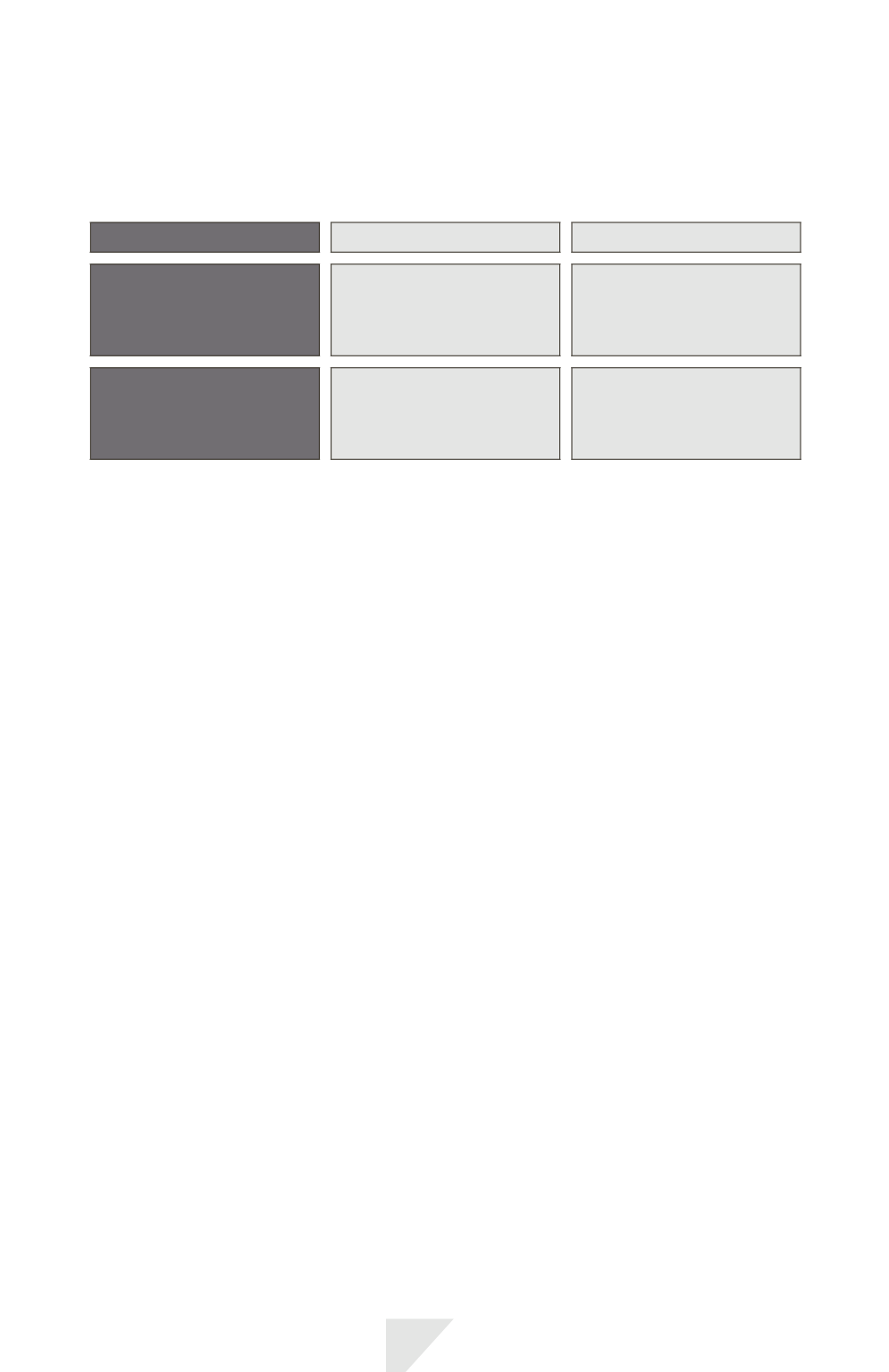

Deux cas d’échanges peuvent se présenter

Nature de l'échange

Traitement comptable

Exemples

Échange contre

des biens et services

de même nature

et de valeur similaire

Aucun produit

d'activité ordinaire

n'est comptabilisé

Lait, pétrole

Échanges contre

des biens et services

dissemblables

Les produits sont

évalués à la juste valeur

des biens et services

reçus

(1)

Services de publicité

contre mise

à disposition d'un bien

(1)

Exception : si la juste valeur des biens et services reçus ne peut être évaluée de façon fiable, le produit est

évalué à la juste valeur des biens et services donnés en échange.

Exemple : échanges de services publicitaires (SIC 31).

3)

Informations à fournir

Méthodes comptables de comptabilisations des produits des activités ordinai-

res y compris les méthodes d’évaluation du degré d’avancement des presta-

tions de services.

Le montant de produits d’activités ordinaires pour chaque catégorie :

- vente de biens ;

- prestations de services ;

- intérêts ;

- redevances ;

- dividendes.

Le montant des produits d’activités ordinaires résultant d’échange de biens ou

de services figurant dans chaque catégorie importante de produits des activités

ordinaires.