253 / 942

253 / 942

> Cas particulier des autres produits

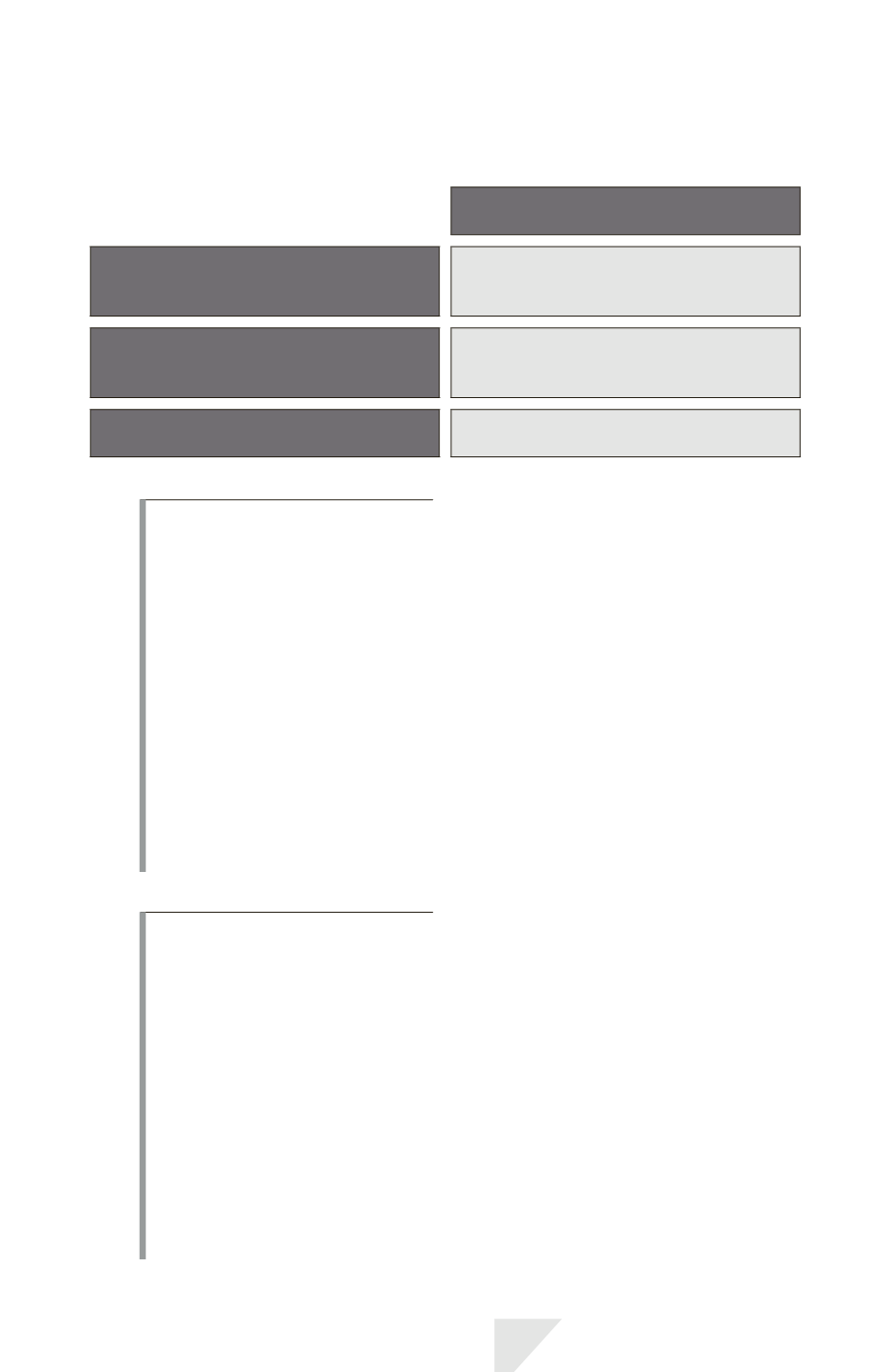

Critères spécifiques

de comptabilisation

Dividendes

Lorsque le droit de l'actionnaire

est établi

(date de l'assemblée générale)

Redevances

Constatation au fur et à mesure

de leur acquisition selon la substance

du contrat

Intérêts

En fonction du temps écoulé

et du

rendement effectif*

de l'actif

I

LLUSTRATION

4

Les données

Une entreprise A prête le 01/03/N la somme de 10000

€

à une entreprise B,

au taux de 7%. Les intérêts sont payables annuellement.

Quel montant sera comptabilisé au 31/12/N en tant que produit des intérêts,

arrondi à l’euro le plus proche?

583

0

700

La solution

Au 31/12/N, la société A doit comptabiliser les intérêts courus, même non

échus, soit :

10 000

7%

10/12 = 583

€

.

I

LLUSTRATION

5

Les données

Une société A a signé un contrat de licence d’exploitation d’un de ses brevets

avec une société B.

Les termes du contrat sont les suivants :

- 0 à 1000 produits vendus : aucune redevance ;

- 1000 à 5000 : redevance de 5% du chiffre d’affaires réalisé ;

- au-delà de 5000 : redevance de 10% du chiffre d’affaires réalisé.

Au cours de l’exercice N, 800 produits ont été vendus (10

€

l’unité).

Au cours de l’exercice N + 1, 3 000 produits ont été vendus (10

€

l’unité).

1.

Quel montant A doit-elle constater en chiffre d’affaires au titre de N ?

2.

Quel montant A doit-elle constater en chiffre d’affaires au titre de N + 1 ?

IAS 18 – Produits des activités ordinaires

253