252 / 942

252 / 942

Cycle production/vente

252

I

LLUSTRATION

3

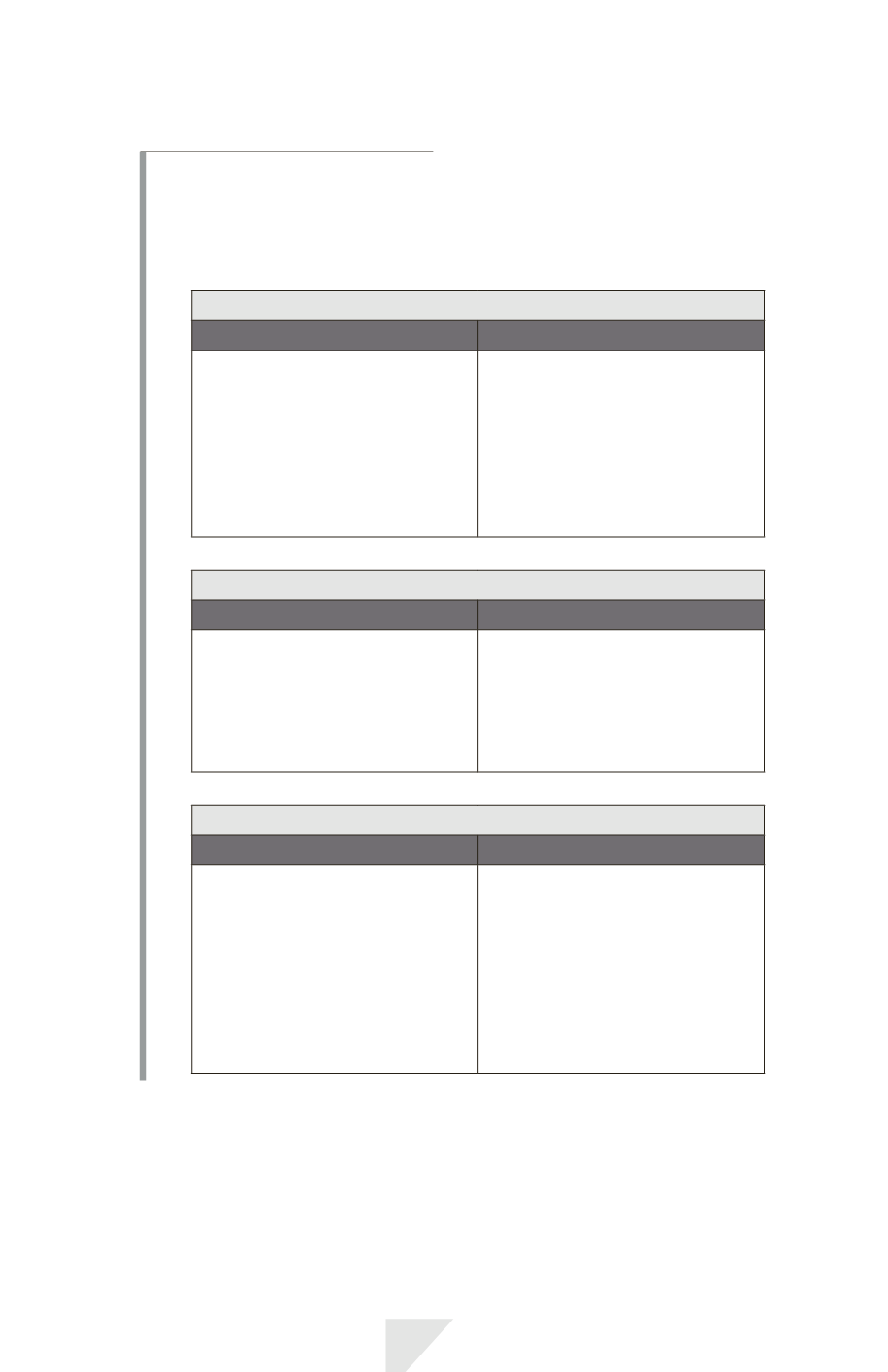

Exemples de cas particuliers concernant les prestations de services

Date de prise en compte des produits relatifs à des prestations de services.

Honoraires d’installation

En IFRS

En principes français

Méthode à l’avancement obligatoire.

Constatation des produits

après installation et acceptation

par le client, sauf si l’avancement

ne peut être mesuré avec

une sécurité suffisante.

Méthode à l’avancement

préférentielle, mais méthode

à l’achèvement autorisée.

Honoraires pour services à rendre compris dans le prix du produit

En IFRS

En principes français

Idem aux principes français.

Le produit différé est celui

qui couvrira les coûts attendus

des services selon les accords,

y compris un profit raisonnable

sur ces services.

Lorsque le prix de vente comprend

un montant identifiable pour

les services à rendre après la vente,

constatation des produits

sur la période au cours de laquelle

le service est rendu.

Droits d’entrée

En IFRS

En principes français

Idem en principes français.

Dans le cas d’un abonnement à

plusieurs représentations : répartition

des droits entre tous les événements

sur une base reflétant l’étendue

des services rendus lors de chaque

événement.

Constatation des produits provenant

de représentations artistiques,

de banquets, de galas, etc., lorsque

l’événement a lieu.

Dans le cas d’un abonnement

à plusieurs représentations, les droits

sont répartis, selon une méthode

rationnelle sur les diverses

représentations.