684 / 942

684 / 942

États financiers

684

I

LLUSTRATION

4

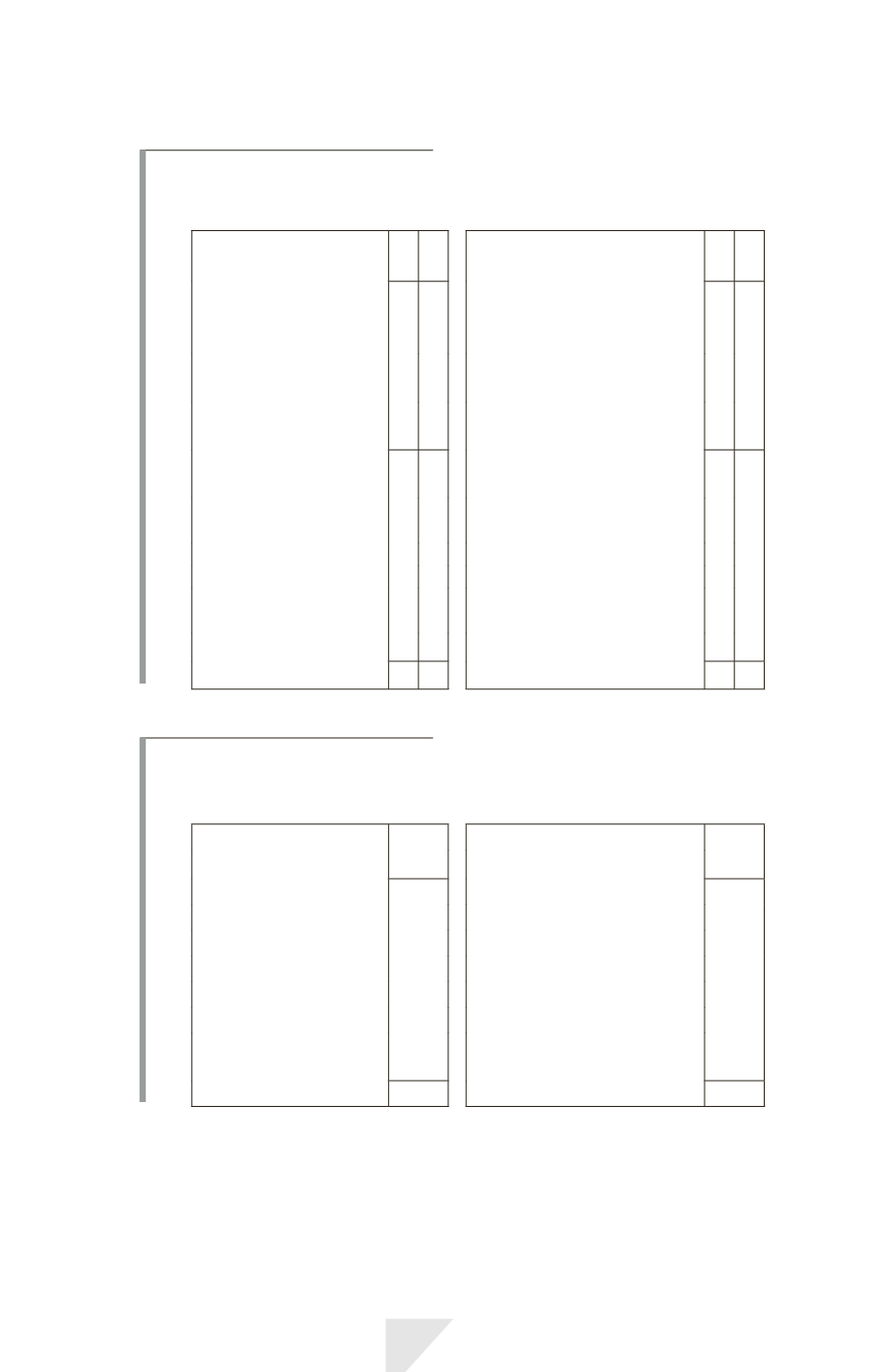

Exemple de classement des charges par nature

Revenue

Other income

X

X

Produits des activités ordinaires

Autres produits

X

X

Changes in inventories of

finished goods and work

in progress

X

Variations des stocks

et produits en cours

X

Raw materials and

consumables used

X

Marchandises et matières

consommées

X

Employee benefits

expense

X

Frais de personnel

X

Depreciation and

amortisation expense

X

Dotation aux amortissements

et provisions

X

Impairment of property

plant and equipment

X

Dépréciation des

immobilisations corporelles

X

Other expenses

X Autres charges

X

Finance costs

X Charges financières

X

Share of profits

of associates

X

Résultat des sociétés mises

en équivalence

X

Total expenses

(X) Total des charges

(X)

Profit before tax

X Bénéfice avant impôt

X

I

LLUSTRATION

5

Exemple de classement des charges par fonction

Revenue

X Produits des activités ordinaires

X

Cost of sales

(X)

Coûts des ventes

(X)

Gross profit

X Marge brute

X

Other income

X Autres produits

X

Distribution costs

(X)

Coûts commerciaux

(X)

Administrative expenses (X)

Charges administratives

(X)

Other expenses

(X)

Autres charges

(X)

Finance costs

(X)

Charges financières

(X)

Share of profit

of associates

(X)

Résultat des sociétés mises

en équivalence

(X)

Profit before tax

X Bénéfice avant impôt

X

L’entité peut choisir de faire figurer l’analyse des charges selon la classification

retenue soit dans l’annexe, soit au compte de résultat (méthode encouragée).

Si la présentation par fonction est retenue, des informations complémentaires

doivent être fournies en annexe sur la nature des dépenses, notamment amor-

tissements, dépréciations et frais de personnel.