690 / 942

690 / 942

États financiers

690

I

LLUSTRATION

8

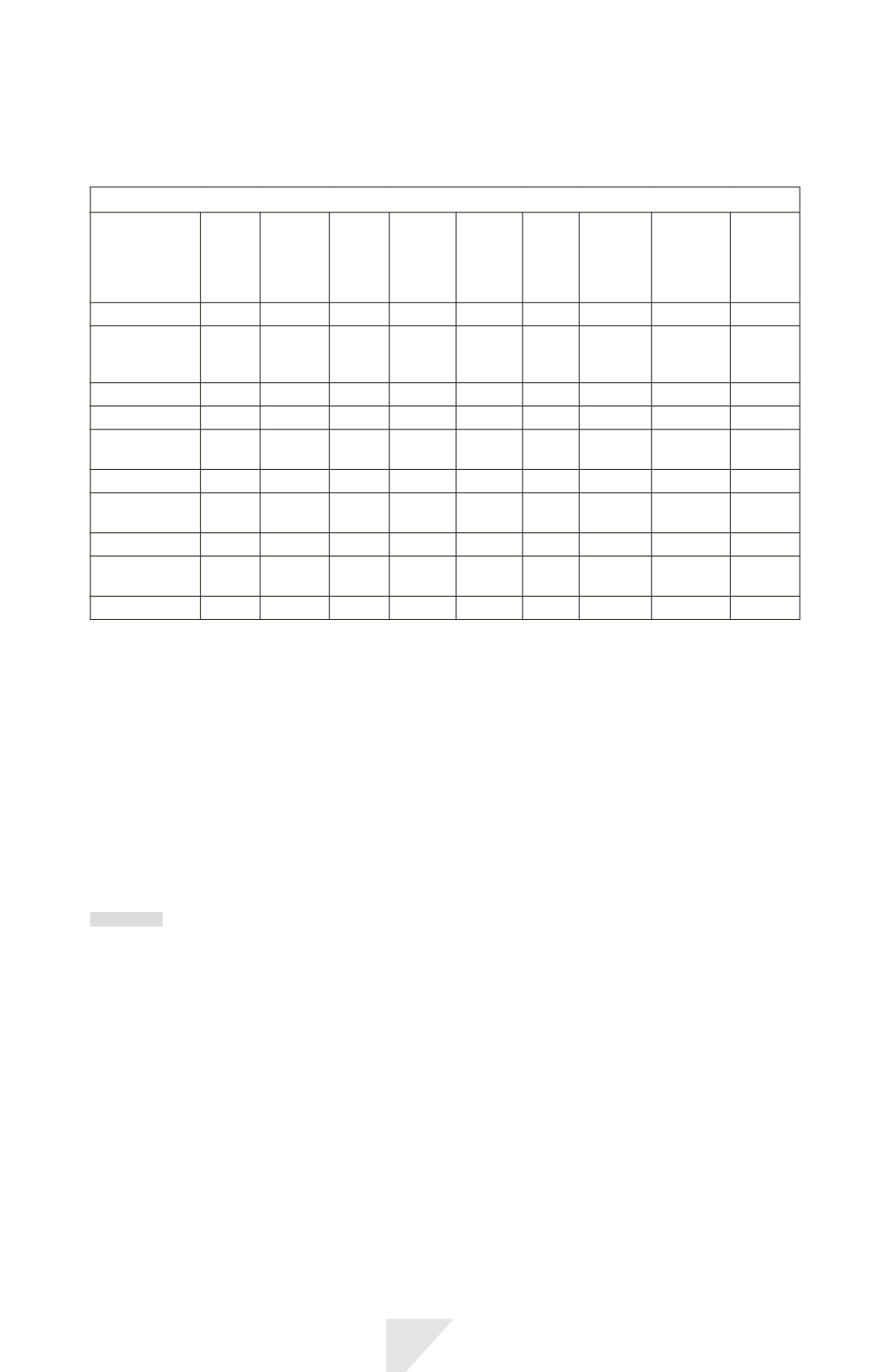

Exemple d’état de variation des capitaux propres

Capital Réserves

Écarts

de

conver-

sion

Titres

dispo-

nibles

à la

vente

Couver-

ture de

flux de

tréso-

rerie

Écarts

de

rééva-

luation

Capitaux

propres

- part du

groupe

Partici-

pations ne

donnant

pas le

contrôle

Capitaux

propres

Au 31/12/N – 1

Changement

de méthode

comptable

Au 1/01/N

Dividendes

Résultat global

total

Au 31/12/N

Augmentation

de capital

Dividendes

Résultat global

total

Au 31/12/N + 1

2)

Informations pouvant figurer soit dans l’état

des variations des capitaux propres, soit dans des notes

Ces informations concernent :

- le montant des dividendes comptabilisés au titre des distributions aux pro-

priétaires au cours de la période, ainsi que le montant correspondant des

dividendes par action ;

- une analyse des autres éléments du résultat global, élément par élément.

Notes

1)

Règles générales de présentation

Les

notes*

doivent être présentées de façon systématique et la référence de

chaque note doit figurer sur le document dont elle relève (état de situation

financière, état du résultat global, état des variations des capitaux propres, état

des flux de trésorerie).

2)

Informations requises

Les

notes*

d’une entreprise doivent :

- présenter des informations sur les bases d’établissement des états financiers

et sur les méthodes comptables choisies ;