687 / 942

687 / 942

du résultat net et des autres éléments du résultat global, soit dans les notes.

Les autres éléments du résultat global peuvent être présentés après effets

d’impôt liés, ou avant effets d’impôt liés, en présentant par ailleurs le montant

total d’impôt relatif à ces éléments. Si l’entité choisit la deuxième présenta-

tion, elle doit répartir l’impôt entre les éléments susceptibles d’être reclassés

ultérieurement dans la section résultat net et ceux qui ne seront pas reclassés

dans cette section.

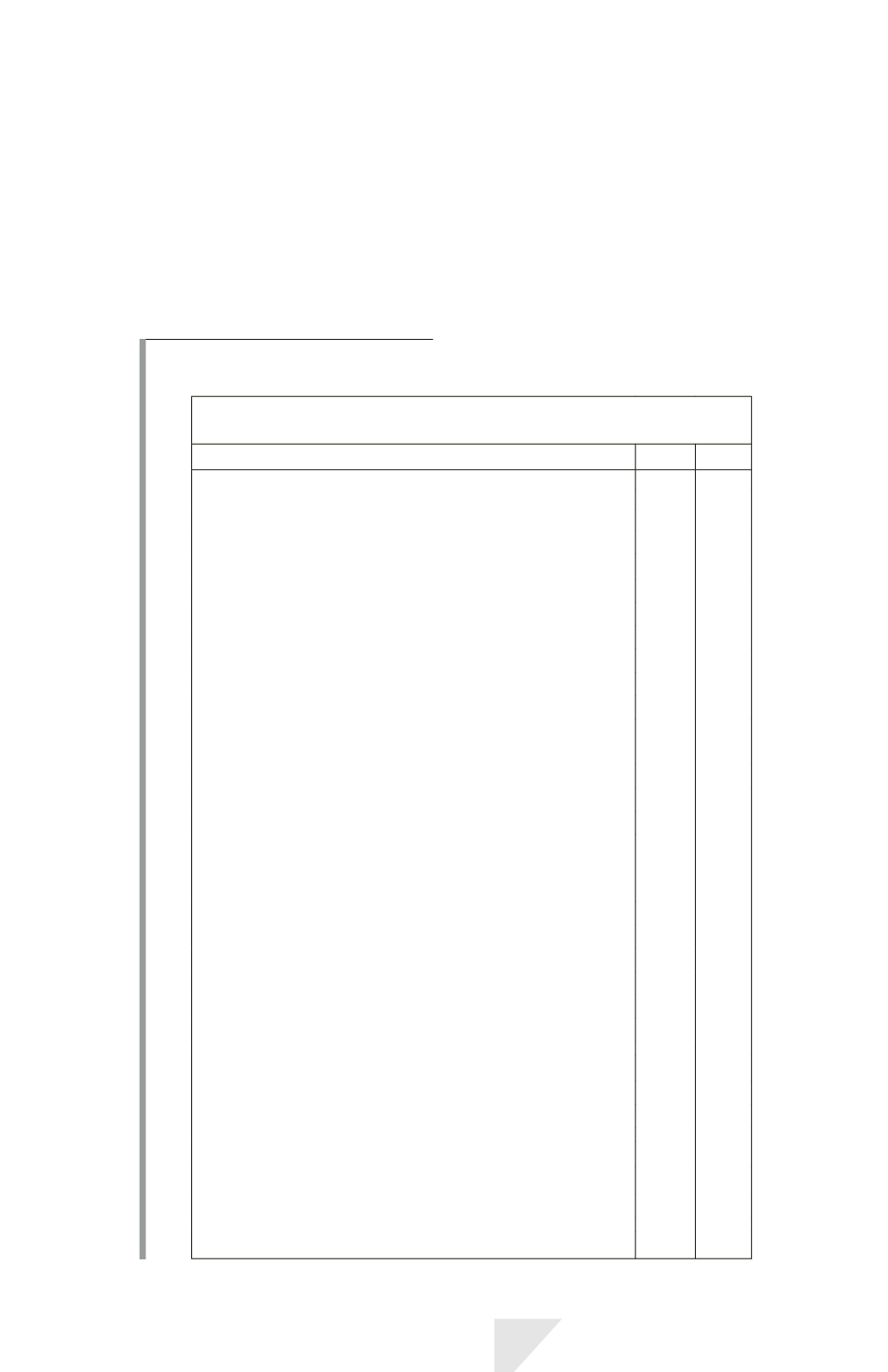

I

LLUSTRATION

6

ÉTAT DU RÉSULTAT NET

ET DES AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL

N N –1

PRODUITS DES ACTIVITÉS ORDINAIRES

Coût des ventes

MARGE BRUTE

Frais de commercialisation

Frais de distribution

Frais administratifs

Frais financiers

RÉSULTAT AVANT IMPÔT

Impôt

RÉSULTAT NET

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL

Éléments qui ne seront pas reclassés

ultérieurement en résultat net :

Écarts de réévaluation sur immobilisations

Réévaluations au titre des régimes à prestations définies

Impôt sur les éléments non recyclables

Éléments susceptibles d’être reclassés

ultérieurement

en résultat net :

Écarts de conversion

Actifs financiers disponibles à la vente

Couverture de flux de trésorerie

Impôt sur les éléments recyclables

TOTAL

RÉSULTAT GLOBAL

Résultat net de la période :

• attribuable aux propriétaires de la société mère

• attribuable aux participations ne donnant pas le contrôle

Résultat global de la période :

• attribuable aux propriétaires de la société mère

• attribuable aux participations ne donnant pas le contrôle

Résultat par action (de base et dilué)

IAS 1 – Présentation des états financiers

687