688 / 942

688 / 942

États financiers

688

I

LLUSTRATION

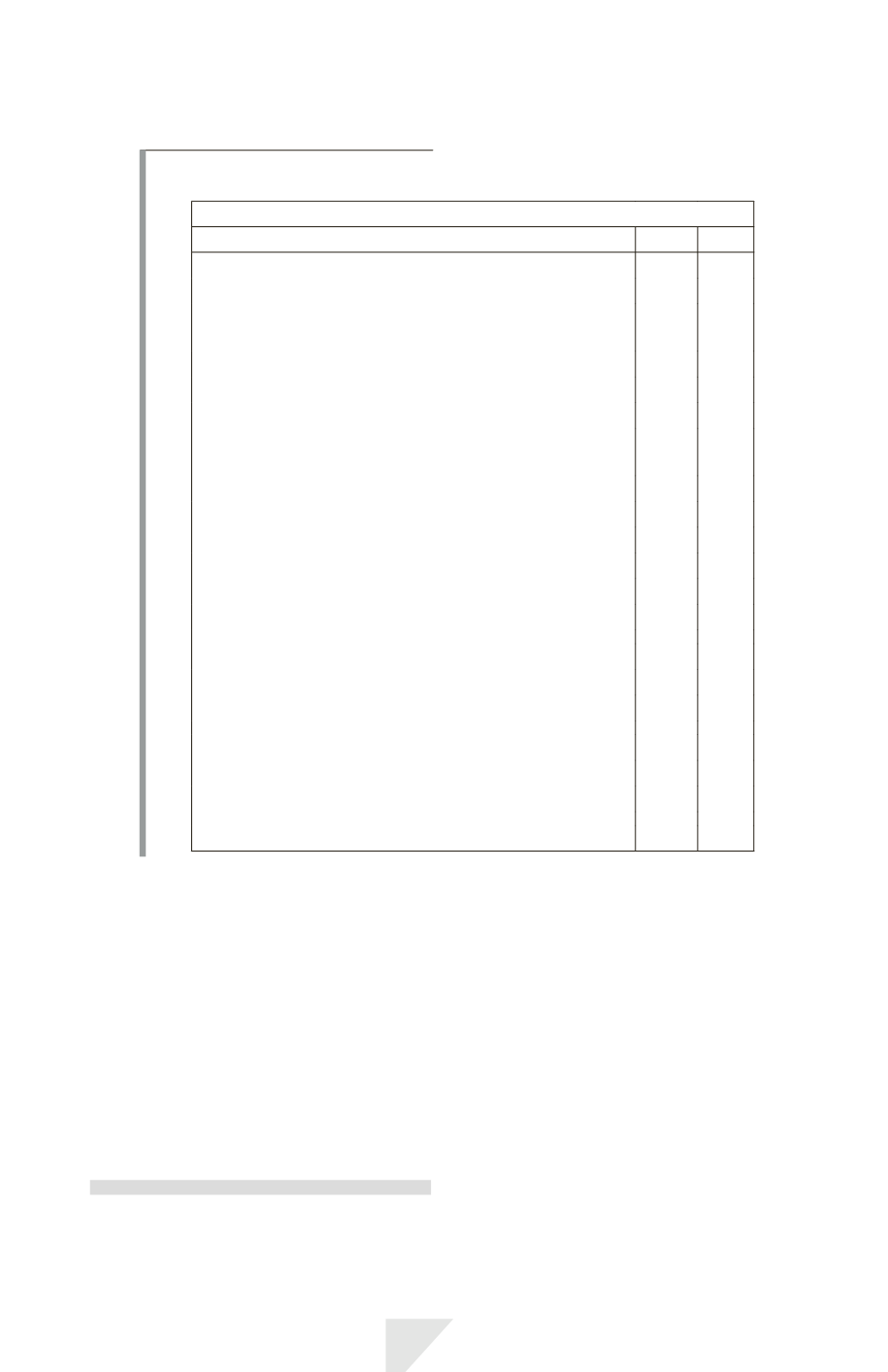

7

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL

N N –1

RÉSULTAT NET

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL

Éléments qui ne seront pas reclassés

ultérieurement en résultat net :

Écarts de réévaluation sur immobilisations

Réévaluations au titre des régimes à prestations définies

Impôt sur les éléments non recyclables

Éléments susceptibles d’être reclassés

ultérieurement en résultat net :

Écarts de conversion

Actifs financiers disponibles à la vente

Couverture de flux de trésorerie

Impôt sur les éléments recyclables

TOTAL

RÉSULTAT GLOBAL

Résultat net de la période :

• attribuable aux propriétaires de la société mère

• attribuable aux participations ne donnant pas le contrôle

Résultat global de la période :

• attribuable aux propriétaires de la société mère

• attribuable aux participations ne donnant pas le contrôle

Résultat par action (de base et dilué)

3)

Information pouvant figurer soit dans le ou les états du

résultat net et des autres éléments du résultat global, soit

dans les notes

Lorsque des éléments de charges ou de produits sont significatifs, leur nature

et leur montant doivent être mentionnés séparément (par exemple : dépré-

ciations de stocks ou d’immobilisations corporelles, restructuration d’activité,

activités abandonnées, règlements de litiges…).

État des flux de trésorerie

L’entreprise doit présenter un état des entrées et sorties de trésorerie au

cours de l’exercice considéré.