875 / 942

875 / 942

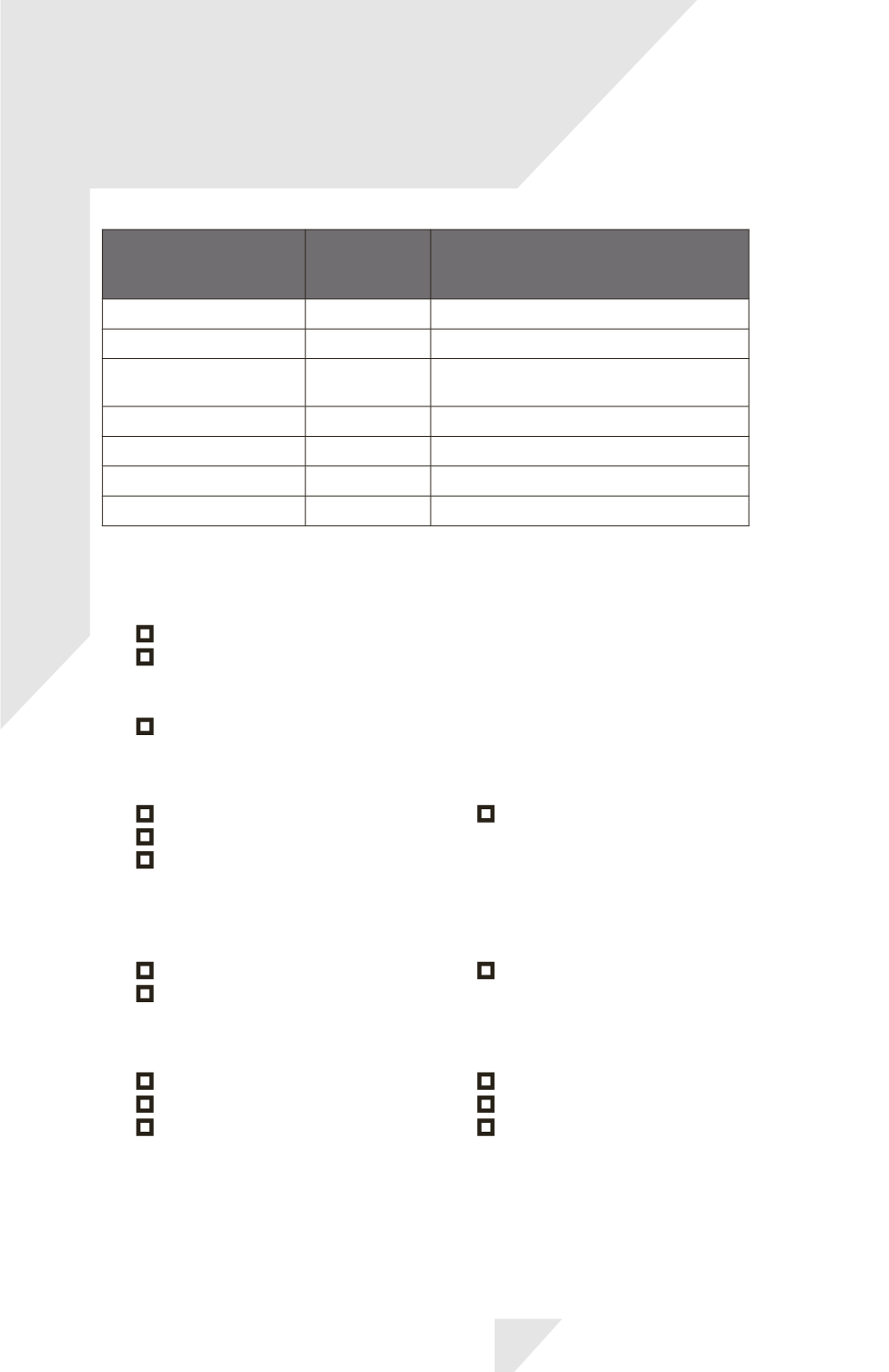

Ces actifs sont évalués comme suit :

Éléments

du groupe d’actifs

Valeur

comptable

au 31/12/N – 1

Valeur comptable réestimée

immédiatement avant le

classement en « destinés à être cédés »

Terrain

100

90

Bâtiment

250

210

Stock de matières

premières

80

78

Stocks de produits finis

60

50

Créances clients

70

70

Immeuble de placement

(1)

105

117

Total

665

615

(1)

Immeuble comptabilisé selon la méthode de la juste valeur.

1.

Selon quelles normes doivent être évalués les éléments d’actifs composant le groupe

immédiatement avant leur classement en « destinés à être cédés » ?

■

Selon les normes afférentes à chaque type d’actif.

■

Les actifs inclus dans le champ d’application d’IFRS 5 en matière d’évaluation

selon IFRS 5 et les actifs exclus du champ d’application d’IFRS 5 selon les normes

qui leur sont applicables.

■

Selon IFRS 5.

2.

Quel est le montant de la perte de valeur à constater au 30/06/N avant le classement

initial du groupe d’actifs en « destinés à être cédés » ?

■

0

■

50

■

62

■

Cela dépend de la juste valeur diminuée des coûts de la vente du groupe d’actifs.

3.

L’entreprise estime la juste valeur diminuée des coûts de la vente du groupe d’actifs à

585. Quel est le montant de la perte de valeur à constater au 30/06/N après le classe-

ment initial du groupe d’actifs en « destinés à être cédés » ?

■

0

■

30

■

80

4.

Quels éléments composant le groupe d’actifs doivent être dépréciés après le classement

initial du groupe d’actifs en « destinés à être cédés » ?

■

Le terrain.

■

Le bâtiment de production.

■

Le stock de matières premières.

■

Le stock de produits finis.

■

Les créances clients.

■

L’immeuble de placement.

IFRS 5 – Activités abandonnées

875