648 / 1032

648 / 1032

648

CH 9 – STRUCTURES COMPLEXES

➠

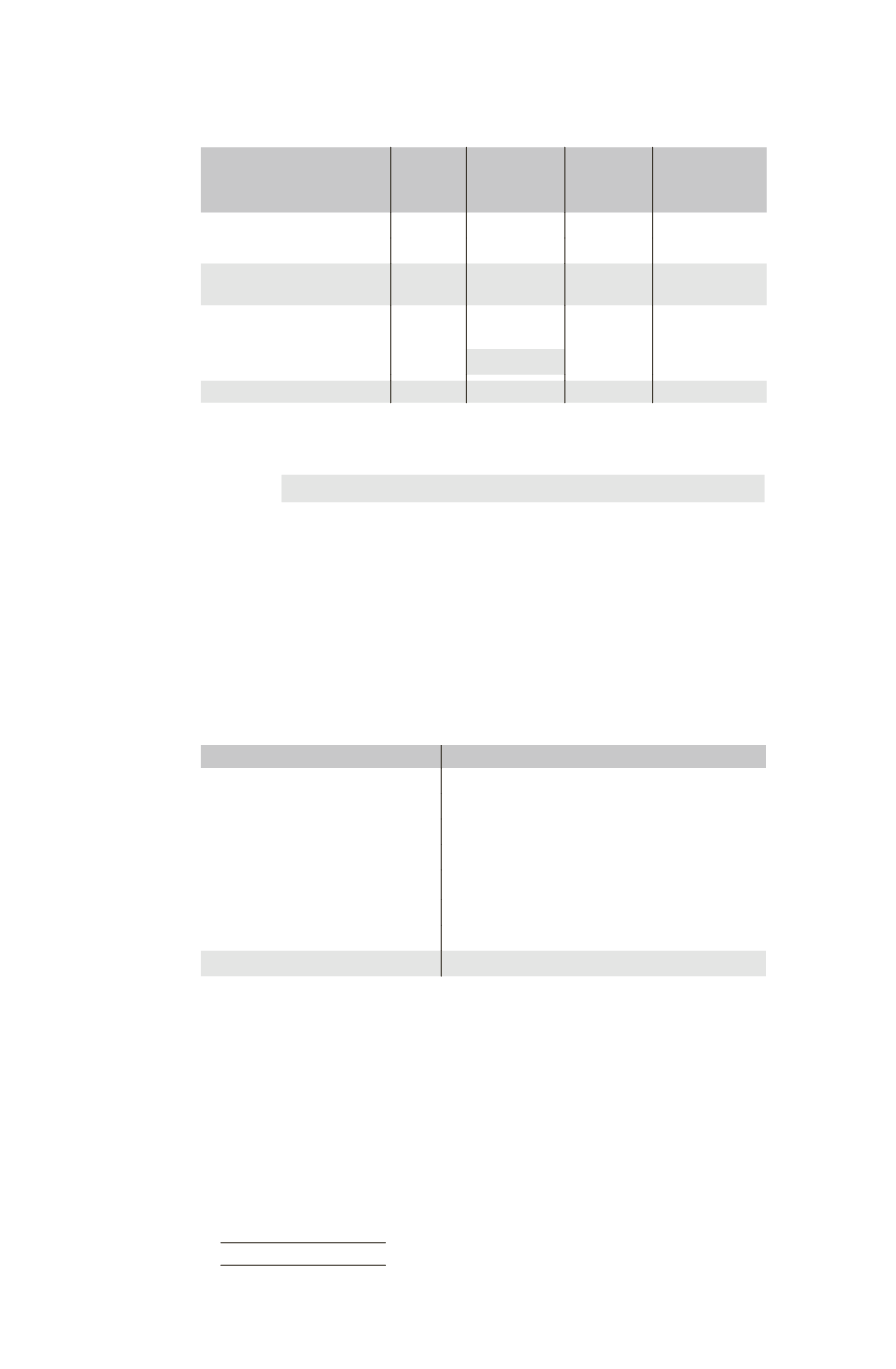

Partage des capitaux propres de F2

Éléments

Total

Part du sous-

groupe F1

(40 %)

Intérêts

directs de

M (25 %)

Intérêts

minoritaires

(35 %)

Capital

100

40

25

35

Réserves

300

120

75

105

Capitaux propres

de F2 hors résultat

400

160

100

140

Élimination des titres

F2 détenus par F1

– 40

– 40

120

Résultat

20

8

5

7

➠

Écriture de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital F2 ..................................................................

100

Réserves F2 ................................................................

300

Résultat F2 ................................................................

20

Titres de participation F2 .............................

40

Réserves consolidées .......................................

120

Résultat consolidé ..........................................

8

Intérêts minoritaires (140 + 7) ..................

147

Intérêts de M sur capital et réserves de F2

100

Intérêts de M sur résultat F2 .......................

5

➠

Bilan du sous-groupe F1

Actif

Passif

Immobilisations (630 + 500)

1 130 Capital

200

Actif circulant (390 + 320)

710 Réserves (300 + 120)

420

Résultat (64 + 8)

72

Intérêts minoritaires

147

Intérêts de M dans capital et réserves de F2

100

Intérêts de M dans résultat F2

5

Dettes (496 + 400)

896

1840

1840

2 – Intégration des intérêts du groupe M dans F2

La société M doit éliminer les titres de participation détenus sur F2 (25 %) en

affectant les intérêts du groupe M dans F2 aux capitaux propres consolidés du

groupe M.