651 / 1032

651 / 1032

STRUCTURES À PARTICIPATIONS MULTIPLES

651

1 – Premier palier (consolidation de F2 dans F1)

➠

Écart d’acquisition titres F2 détenus par F1

Titres F2 au 1/01/N – 3

Écart d’évaluation actif incorporel : 80

40 % = 32

Écart d’acquisition :

Coût d’acquisition

130

Quote-part de F1 dans la juste valeur des actifs et passifs

de F2 au 1/01/N – 3 : (200 + 80)

40 %

112

18

La société F1 détient 40 % dans la société F2. Le pourcentage des minoritaires

est de 60 %. Mais la société M détenant 25 % dans F2, il convient de distinguer,

parmi les intérêts minoritaires de F1 dans F2, les intérêts directs de M dans F2

(25 %) et les véritables intérêts minoritaires à l’égard du sous-groupe M (60 %

– 25 % = 35 %).

➠

Comptabilisation des écarts d’évaluation et d’acquisition au 31/12/N

Comptes de bilan

Actif incorporel ..........................................................

80

Réserves de réestimation (1) ........................

80

Écart d’acquisition ....................................................

18

Titres de participation F2 .............................

18

➠

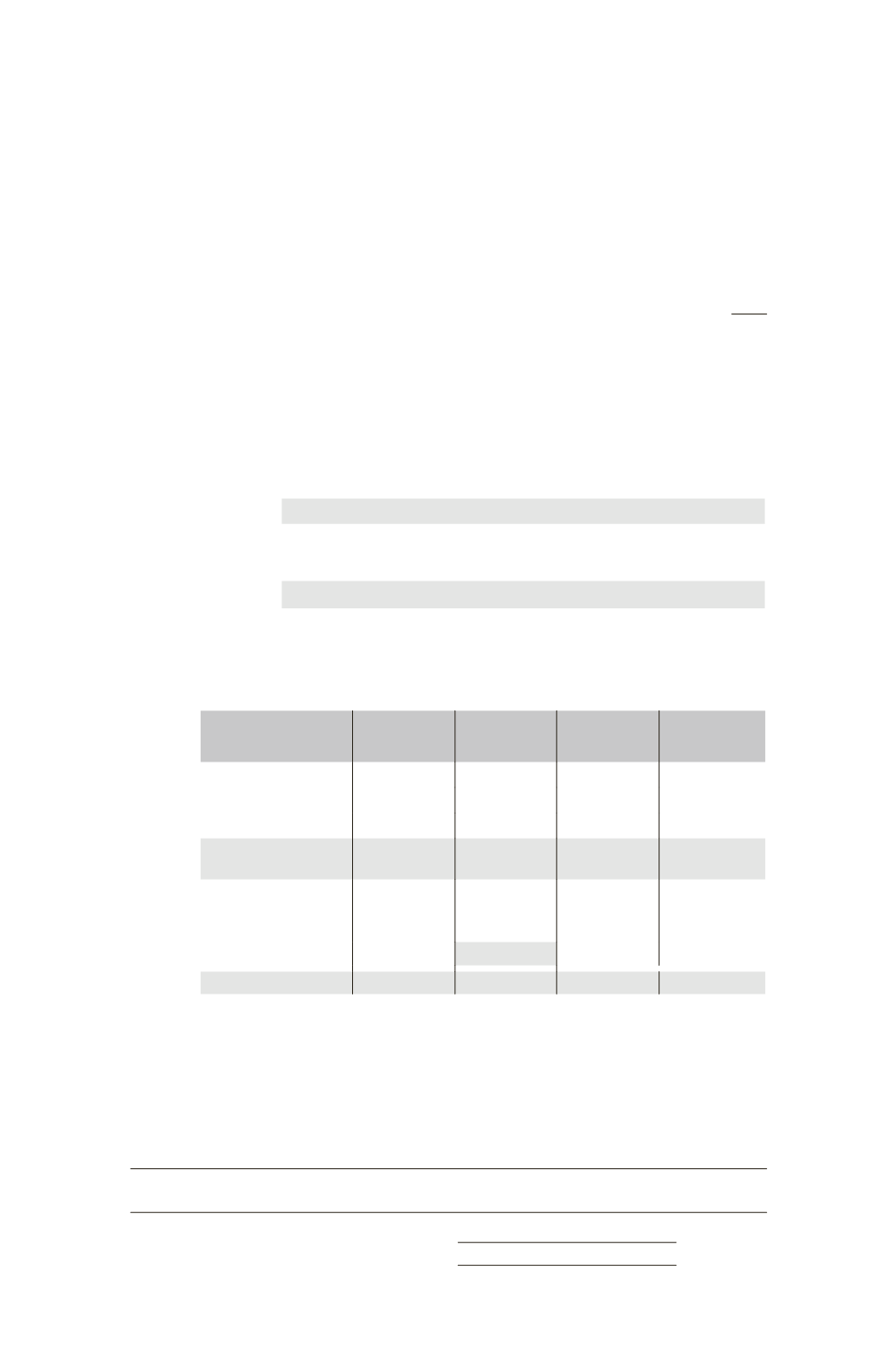

Partage des capitaux propres de F2

• Tableau de partage

Éléments

Total

Part du sous-

groupe F1

40 %

Intérêts

directs de M

25 %

Intérêts

minoritaires

35 %

Capital

100

40

25

35

Réserves

300

120

75

105

Réserves de réestimation

80

32

20

28

Capitaux propres

de F2 hors résultat

480

192

120

168

Élimination

des titres F2 détenus

par F1

– (130 – 18)

– 112

80

Résultat

20

8

5

7

(1) L’écart de réévaluation est inscrit au poste « Réserves de réestimation » et sera ensuite partagé entre le groupe et

les minoritaires au moment du partage des capitaux propres.