693 / 1032

693 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

693

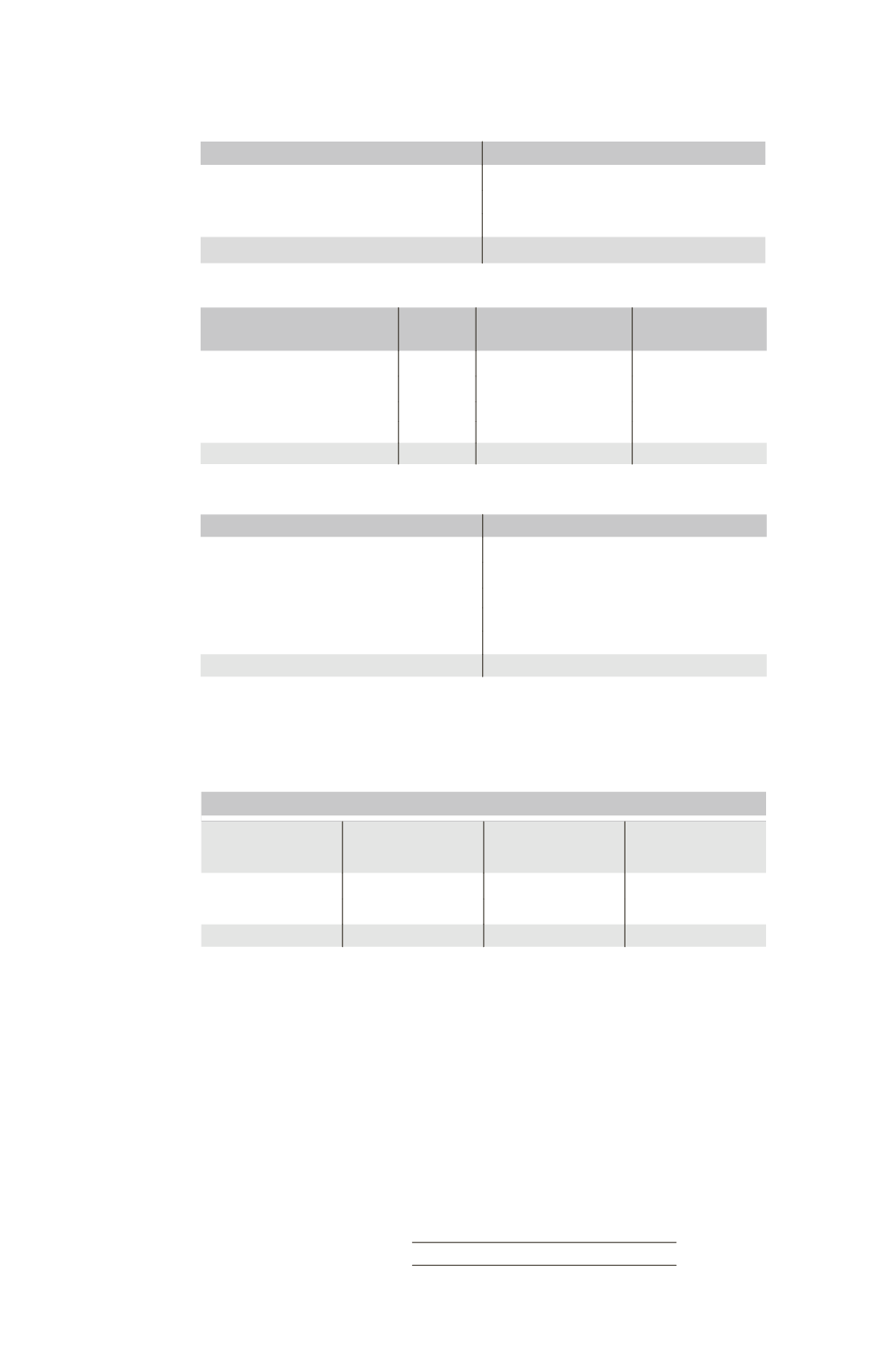

Titres F

Débit

Crédit

60

40 Écriture Écart d’évaluation

36

Écriture goodwill

14,25

Partage des capitaux propres

49,75

Total

100

100

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 90 %

Intérêts

minoritaires 10 %

Capital

10

Réserves

30

Capitaux propres

40

36

4

Élimination des titres F

49,75

(13,75)

4

➠

Bilan consolidé début N + 1

Actif

Passif

Goodwill

15

Capitaux propres

Terrain

80

Capital

50

Disponibilités (100 – 40)

60

Réserves (110 – 13,75)

96,25

TOTAL Capitaux propres

146,25

Intérêts minoritaires (4

4

0,75)

8,75

Total

155

155

Les liquidités versées par l’entité mère pour acquérir une détention complémentaire

de 30 %, soit 40, se traduisent par une réduction de l’actif consolidé qui trouve sa

contrepartie dans une réduction des capitaux propres consolidés.

La variation des capitaux propres consolidés se présente comme suit.

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

160

(13,75)

146,25

Intérêts minoritaires

35

(26,25)

8,75

Total

195

(40)

152

Les capitaux propres part du groupe diminuent de 13,75.

Les intérêts minoritaires sont en baisse de 26,25, avec un transfert vers les majo-

ritaires :

– dans l’écart d’évaluation, de (16 – 4) = 12

– dans l’écart d’acquisition, de 2,25

– dans les capitaux propres, de 40

30 % = 12

La différence entre la réduction de la part des intérêts minoritaires dans la valeur

comptable de la filiale (soit 26,25) et le prix payé par l’entité mère pour acquérir

30 % d’intérêts complémentaires (soit 40) est intégralement imputée sur la part

groupe.