692 / 1032

692 / 1032

692

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

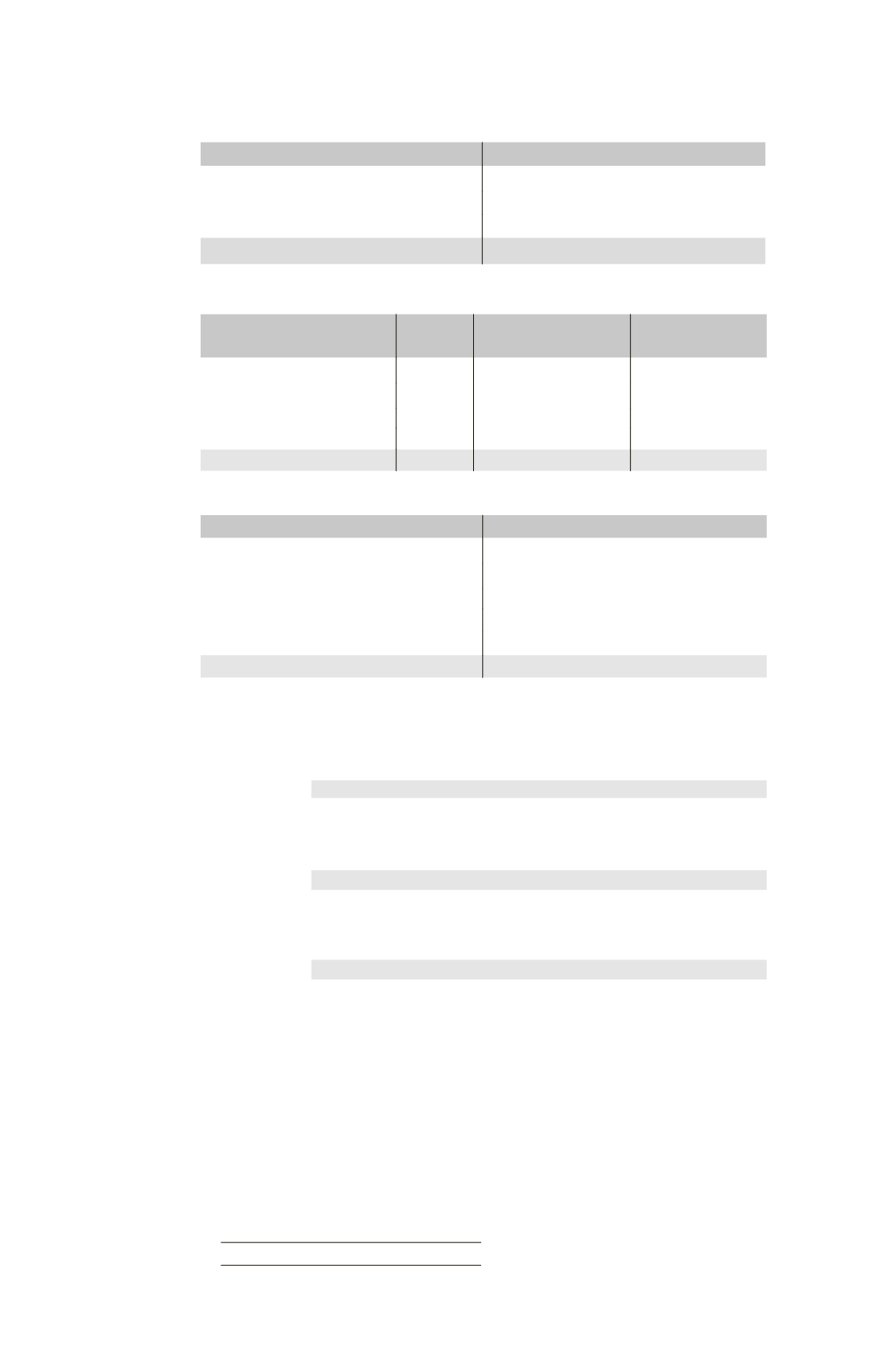

Titres F

Débit

Crédit

60

Écriture Écart d’évaluation

24

Écriture goodwill

12

Partage des capitaux propres

24

Total

60

Total

60

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 60 %

Intérêts

minoritaires 40 %

Capital

10

Réserves

30

Capitaux propres

40

24

16

Élimination des titres F

24

0

16

➠

Bilan consolidé fin N

Actif

Passif

Goodwill

15

Capitaux propres

Terrain

80

Capital

50

Disponibilités

100

Réserves

110

TOTAL Capitaux propres

160

Intérêts minoritaires (16

16

3) 35

Total

195

195

2.2.2 – Consolidation de N + 1

➠

Écritures de consolidation N + 1

Comptes de bilan

Écart

d’évaluation

Terrain ...................................................................

40

Titres F (40

90 %) .................................

36

Intérêts minoritaires (40

10 %) ...........

4

Goodwill ................................................................

15

Goodwill

Titres F (12

2,25) ...................................

14,25

Intérêts minoritaires .......................................

0,75

Partage

des capitaux

propres

Capital ...................................................................

10

Réserves .................................................................

30

Réserves consolidées .............................................

13,75

Titres F ...........................................................

49,75

Intérêts minoritaires .......................................

4

Du fait de l’acquisition d’intérêts minoritaires, une fraction du goodwill revenant

aux minoritaires est transférée à la part groupe. Ce goodwill étant initialement de 3

pour une détention de 40 %, trois quarts (30/40) de ce montant, soit 2,25, sont

ajoutés au goodwill revenant au groupe.