691 / 1032

691 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

691

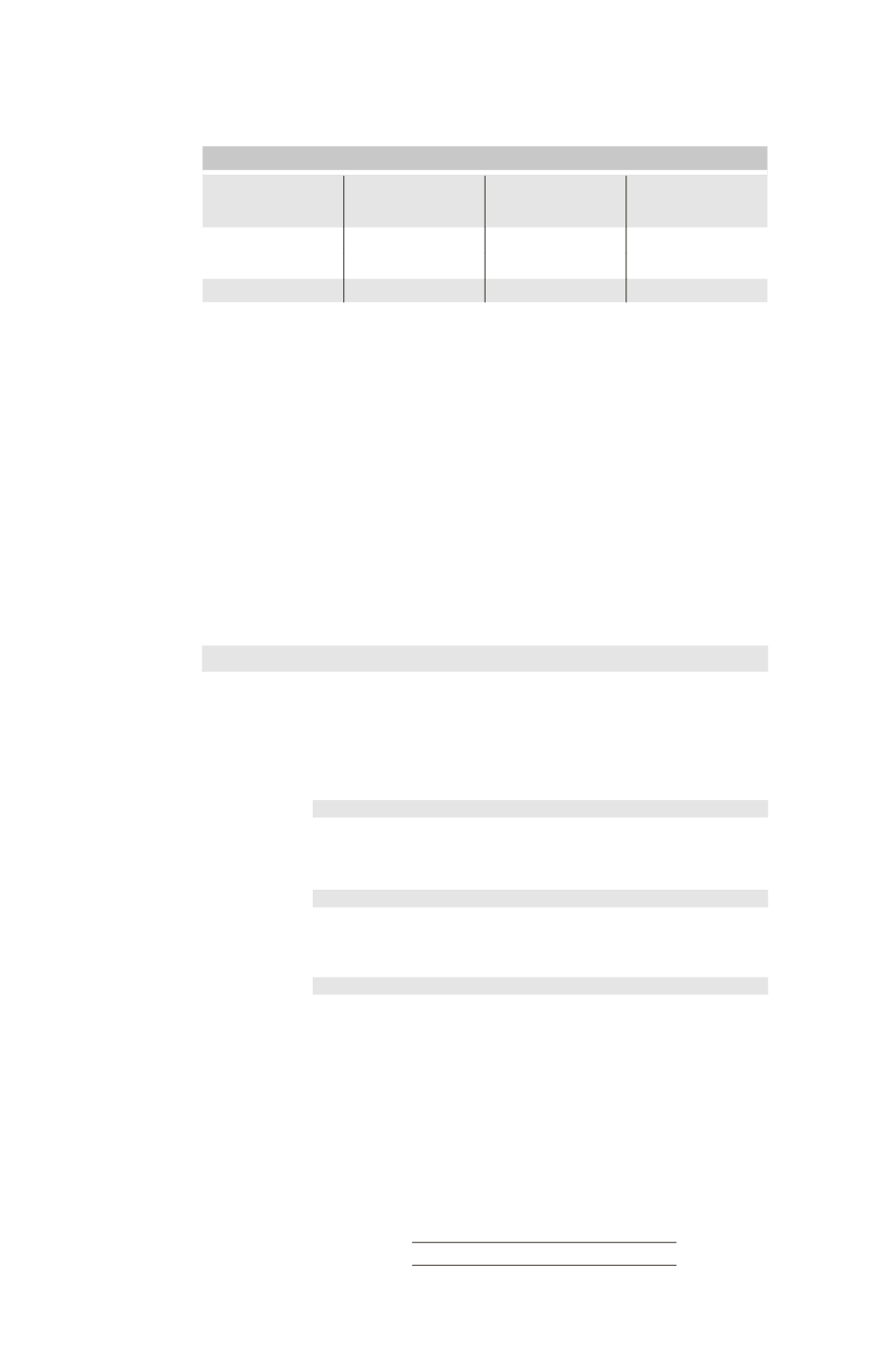

La variation des capitaux propres consolidés se présente comme suit.

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

160

(16)

144

Intérêts minoritaires

32

(24)

8

Total

192

(40)

152

Les intérêts minoritaires sont en baisse de 24, avec un transfert vers les majoritaires :

– dans l’écart d’évaluation, de (16 – 4) = 12

– dans les capitaux propres, de 40

30 % = 12

La différence entre la réduction de la part des intérêts minoritaires dans la valeur

comptable de la filiale (soit 24) et le prix payé par l’entité mère pour acquérir 30 %

d’intérêts complémentaires (soit 40) est intégralement imputée sur la part groupe

(réduction des capitaux propres part groupe de 16).

2.2 – Option goodwill complet

La juste valeur des minoritaires (valeur boursière) au 01/01/N est de 35.

2.2.1 – Consolidation de N

➠

Détermination du goodwill

Liquidités décaissées

60

Intérêts minoritaires à la juste valeur

35

Total

95

Juste valeur des actifs et des passifs acquis

80

Goodwill complet

15

➠

Écritures de consolidation N

Comptes de bilan

Écart

d’évaluation

Terrain ...................................................................

40

Titres F (40

60 %) .................................

24

Intérêts minoritaires (40

40 %) ...........

16

Goodwill

Goodwill

15

Titres F ...........................................................

12

Intérêts minoritaires .......................................

3

Partage

des capitaux

propres

Capital ...................................................................

10

Réserves .................................................................

30

Titres F (40

60 %) .................................

24

Intérêts minoritaires .......................................

16