14 / 942

14 / 942

La normalisation comptable

14

L’harmonisation des marchés financiers

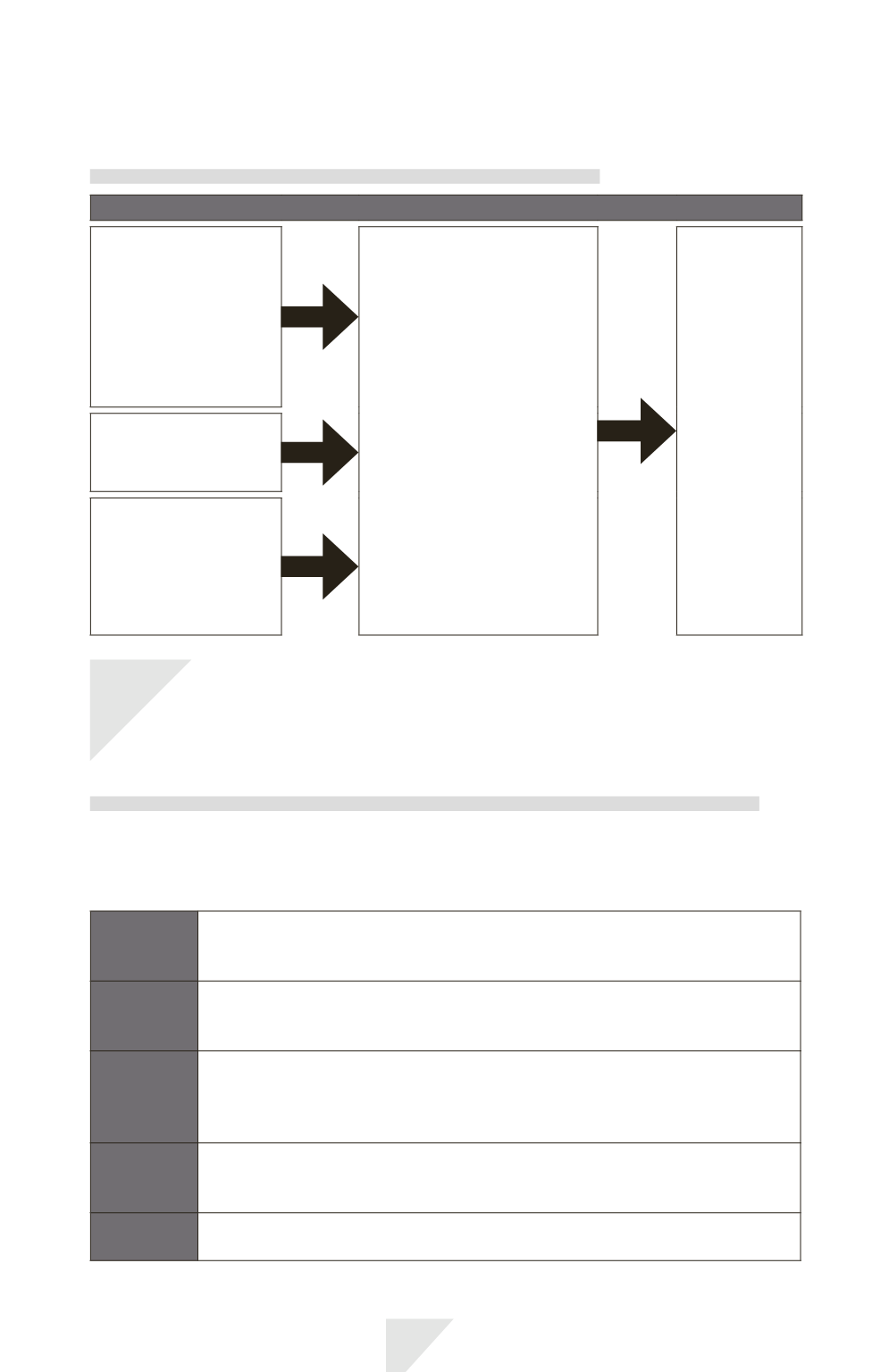

Pourquoi harmoniser les marchés financiers ?

Crise asiatique

de 1998 propagée

à d’autres zones

économiques, avec

récurrence de faillites

et scandales financiers

de grandes sociétés

(ex : affaire Enron)

Obligation pour beaucoup

d’entreprises de présenter

deux séries de comptes :

- surcoûts

-

données comptables variables

selon l’environnement

de l’élaboration

-

source de confusion

pour les investisseurs

et le public en général

Crise de confiance du public,

des auditeurs, dirigeants

et analystes financiers

Inadéquation d’une « économie

monde » avec des référentiels

comptables isolés

Nécessité

d’harmoniser

les marchés

financiers

Forte augmentation

des besoins en capitaux

des entreprises

Augmentation

du nombre d’États

mettant en œuvre

d’importants

programmes

de privatisation

L A N O R M A L I S A T I O N

C O M P T A B L E E U R O P É E N N E

L’harmonisation européenne des marchés financiers

La création d’un marché financier européen intégré a été réalisée entre 1999

et 2005 par la mise en œuvre du PASF (Plan d’action des services financiers).

Le plan comporte cinq volets :

Juridique

• Règlement sur le « Statut de la société européenne » (octobre 2001)

• Directive sur la lutte contre le blanchiment de capitaux (octobre 2005)

• Directive sur le droit des actionnaires de sociétés cotées (juin 2007)

Comptable

• Directive sur la juste valeur (mai 2001)

• Règlement normes IAS (juillet 2002)

• Directive de modernisation des 4

e

et 7

e

directives (juin 2003)

Information

financière

• Directive sur les prospectus (juillet 2003)

• Directive sur l’information périodique (juillet 2003)

• Directive sur la transparence de l’information financière des sociétés cotées

(décembre 2004)

Opérations

et marchés

• Directive sur les abus de marché (janvier 2003)

• Directive sur les services d’investissement (avril 2004)

• Directive sur les OPA (avril 2004)

Audit

• Recommandation sur l’indépendance (mai 2002)

• Modification de la 8

e

directive du droit des sociétés sur l'audit légal (juin 2006)