20 / 942

20 / 942

La normalisation comptable

20

Aujourd’hui, les IFRS sont devenues de fait le langage mondial de l’information

financière, les pays ayant adopté les IFRS représentant 58 % du PIB mondial.

L’Europe n’est pas le principal utilisateur des IFRS. En effet, les pays de l’UE et

de l’EEE (Espace économique européen) représentent 42 % du PIB de l’ensem-

ble des pays utilisateurs des IFRS.

Fonctionnement actuel

1)

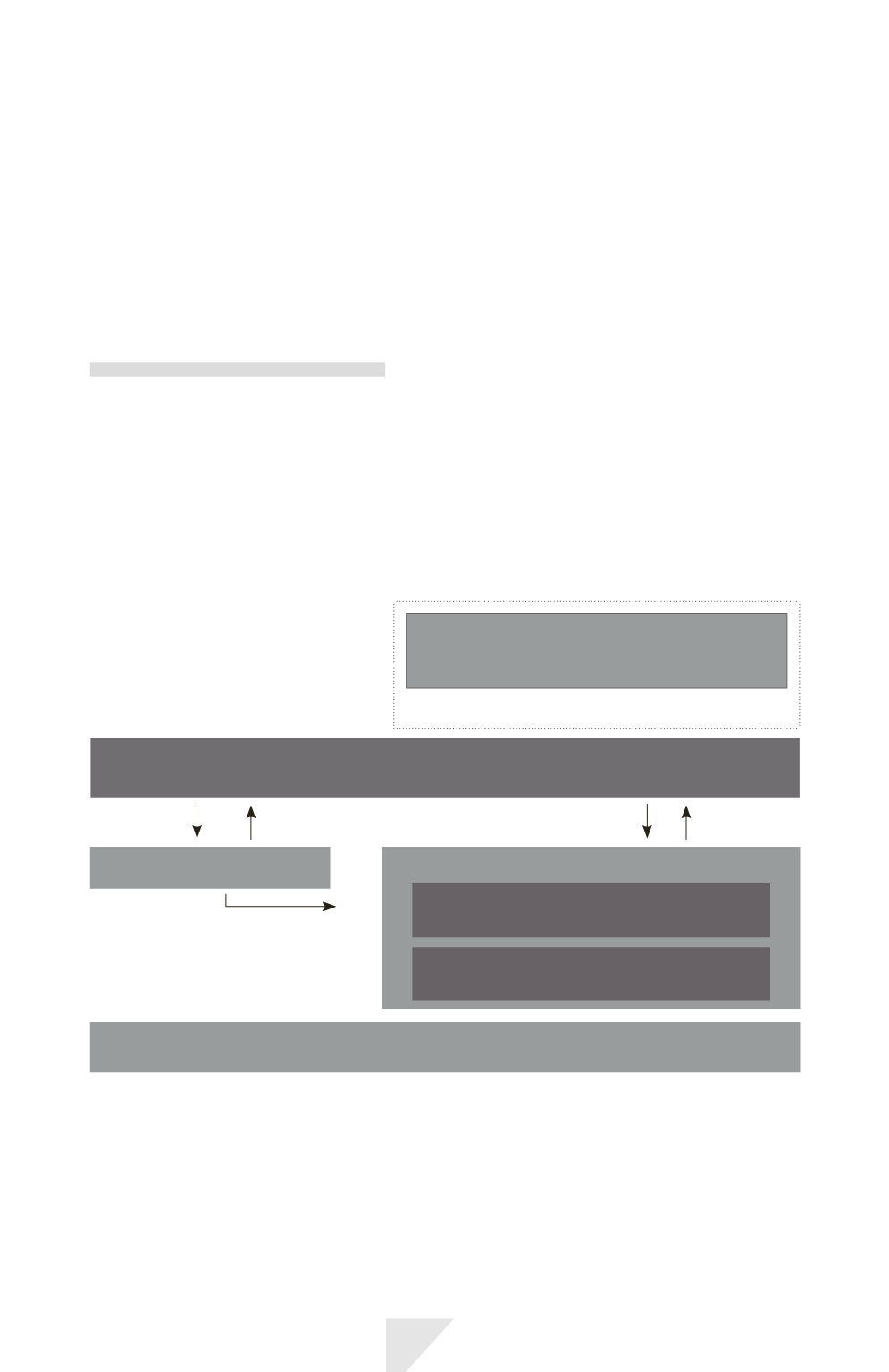

Structure de l’IASB

L’IASB est une structure de droit privé, qui comprend notamment un

organe de surveillance (IFRS Foundation), une instance interprétative (IFRS

Interpretations Committee), un organe de conseil (IFRS Advisory Council) et

enfin, l’instance normalisatrice (IASB).

La structure organisationnelle de l’IASB est la suivante (d’après

www.ifrs.org) :

Trustees de l’IFRS Foundation

(Gouvernance)

désignent

informe

supervisent, contrôlent l’efficacité,

désignent et financent

informe

IFRS Advisory Council

fournit des conseils

stratégiques

Élaboration des normes

International Accounting Standards Board (IASB)

IFRS, IFRS pour les PME

IFRS Interpretations Committee

(IFRIC)

Monitoring Board

composé d’autorités publiques des marchés

de capitaux

désigne, supervise

rendent compte à

L’IFRS Foundation soutient plusieurs activités

Initiative de formation, Taxonomie IFRS (XBRL), Services de contenu

L’IFRS Foundation est composée de 22 membres, les « Trustees », qui ont

pour fonction d’assurer la direction de l’IASB et des entités qui lui sont asso-

ciées. Michel Prada en est le président depuis 2012.

L’IFRS Interpretations Committee est chargé de répondre aux problèmes d’in-

terprétation posés par certaines normes. À ce titre, il travaille avec les comités

d’urgence des normalisateurs nationaux. Il comporte 14 membres votants. Il