16 / 942

16 / 942

La normalisation comptable

16

- un délai supplémentaire de 2 ans (1er janvier 2007) a pu être accordé aux

sociétés cotées européennes qui n’émettent que des obligations cotées ou qui

suivent déjà le référentiel US GAAP.

3)

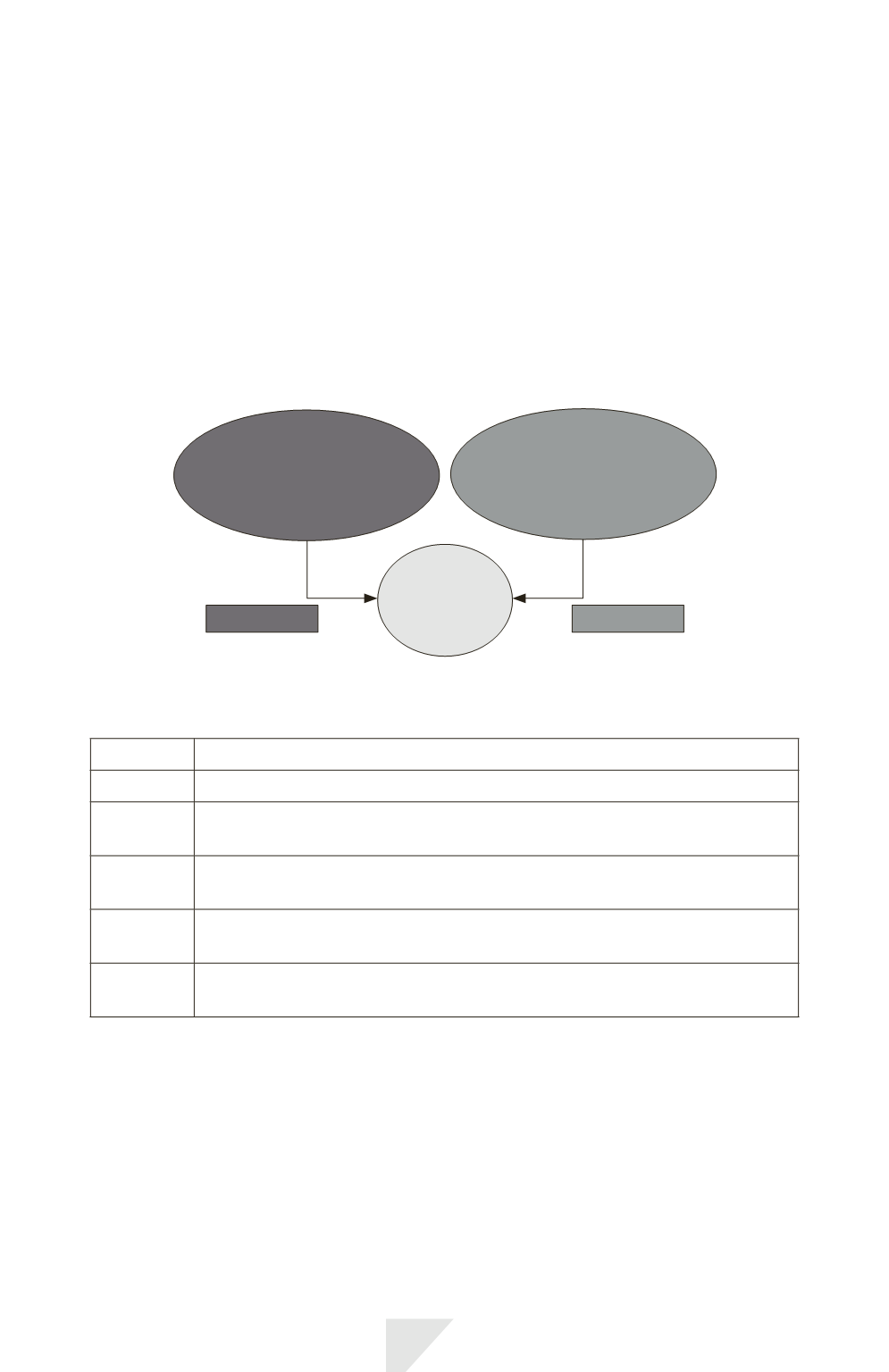

Le mécanisme européen d’adoption des normes IFRS

La Commission européenne décide de l’applicabilité au sein de l’Union euro-

péenne des normes IFRS élaborées par l’IASB (procédure de filtrage) au tra-

vers de l’organisation suivante :

Rôle politique

Adoption

des normes

ARC:

Accounting Regulatory

Committee

Comité d’approbation

des normes

EFRAG:

European Financial Reporting

Advisory Group

Évaluation et Contribution

à l’élaboration

des normes

Rôle technique

L’adoption européenne d’une norme ou d’une interprétation internationale

suit les étapes ci-après :

Étape 1 IASB émet une nouvelle norme ou interprétation

Étape 2 L’EFRAG consulte le public et émet un avis d’approbation

Étape 3 La Commission européenne prépare un projet de réglementation pour

approbation

Étape 4 Le Comité Réglementaire Comptable (ARC) approuve le projet à une majorité

qualifiée

Étape 5 Le Conseil de l’Europe (ECOFIN - Économie/Finance) et le Parlement européen

ont trois mois pour s’opposer à l’adoption

Étape 6 La Commission européenne adopte le Règlement et le publie au JOUE dans

chacune des langues officielles de l’UE (dans les quinze jours)

Ainsi, le délai moyen d’adoption par l’Union européenne des normes et inter-

prétations publiées par l’IASB est de 8 à 10 mois.

L’EFRAG publie régulièrement l’état d’avancement du processus européen

d’adoption des normes et interprétations, « the EU endorsement status

report » (www.

efrag.org).