18 / 942

18 / 942

La normalisation comptable

18

la bonne application des IFRS en Europe, exemple : rapport du 18/11/2013 sur

la comparabilité et la qualité des informations fournies dans les états financiers

2012 des institutions financières européennes cotées) ;

- constitution d’une base de données concernant les décisions prises par les orga-

nismes nationaux européens de supervision, relatives à l’application des IFRS;

- revues postérieures de mise en œuvre des normes (exemple : Rapport de

juin 2014 sur l’application des dispositions comptables relatives aux regroupe-

ments d’entreprises dans les états financiers IFRS) ;

- publication de communications, normes et recommandations (exemple :

communication du 27/10/2015 relative à la liste des thèmes prioritaires pour la

clôture des comptes 2015).

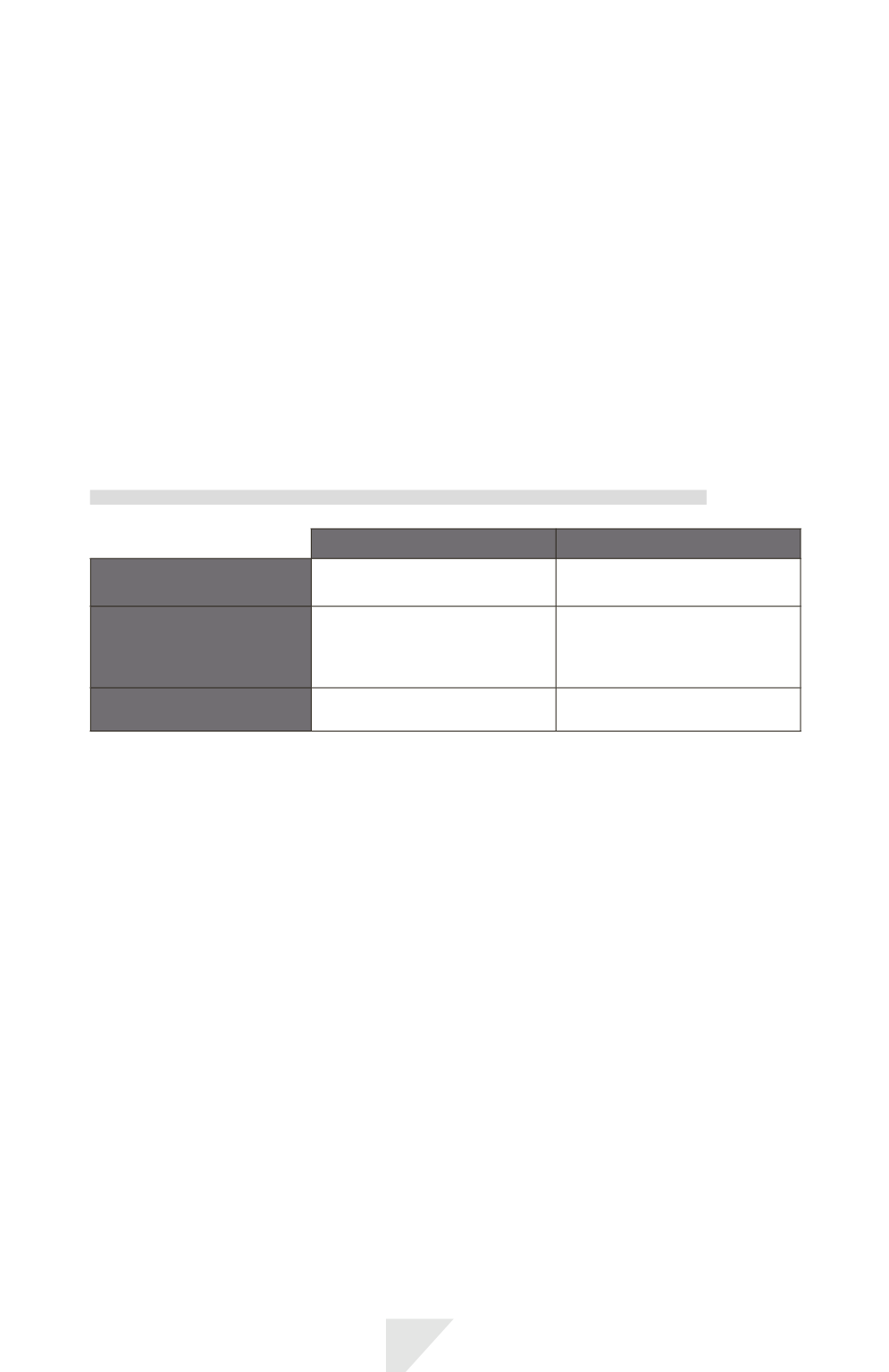

Position de la France (ordonnance du 20/12/04)

Comptes consolidés

Comptes individuels

Sociétés cotées sur

un marché réglementé

IFRS obligatoires sans

anticipation au 1

er

janvier 2005

PCG

Sociétés non cotées

ou cotées sur un

marché non réglementé

(ALTERNEXT)

consolidantes

IFRS ou Réglt CRC 99-02

PCG

Autres sociétés

(dont PME-PMI)

N/A

PCG

L’application du référentiel IFRS dans les comptes individuels est interdite en

raison du principe de l’égalité de traitement.

Il convient toutefois de noter une évolution partielle du référentiel français

vers les normes IFRS au travers de certains règlements CRC :

- règlement CRC 00-06 sur les passifs (transposition de la norme IAS 37) ;

- règlement CRC 02-10 relatif à l’amortissement et à la dépréciation des actifs ;

- recommandations 2003-R-01 du CNC et 2013-02 de l’ANC sur les règles

de comptabilisation et d’évaluation des engagements de retraite et avantages

similaires ;

- règlement CRC 04-01 : traitement comptable des fusions et opérations assi-

milées ;

- règlement CRC 04-06 relatif à la définition, la comptabilisation et l’évaluation

des actifs.

Cette évolution est quasiment stoppée depuis 2005 en raison de deux caracté-

ristiques majeures du système français :

- la connexion comptabilité/fiscalité ;

- l’absence d’autonomie de la comptabilité par rapport au droit commercial et

des sociétés.