15 / 942

15 / 942

La normalisation comptable

15

Le choix d’un référentiel comptable européen :

les IFRS

1)

Les choix possibles

Face à la nécessité d’une normalisation comptable européenne, la Commission

européenne disposait des choix suivants :

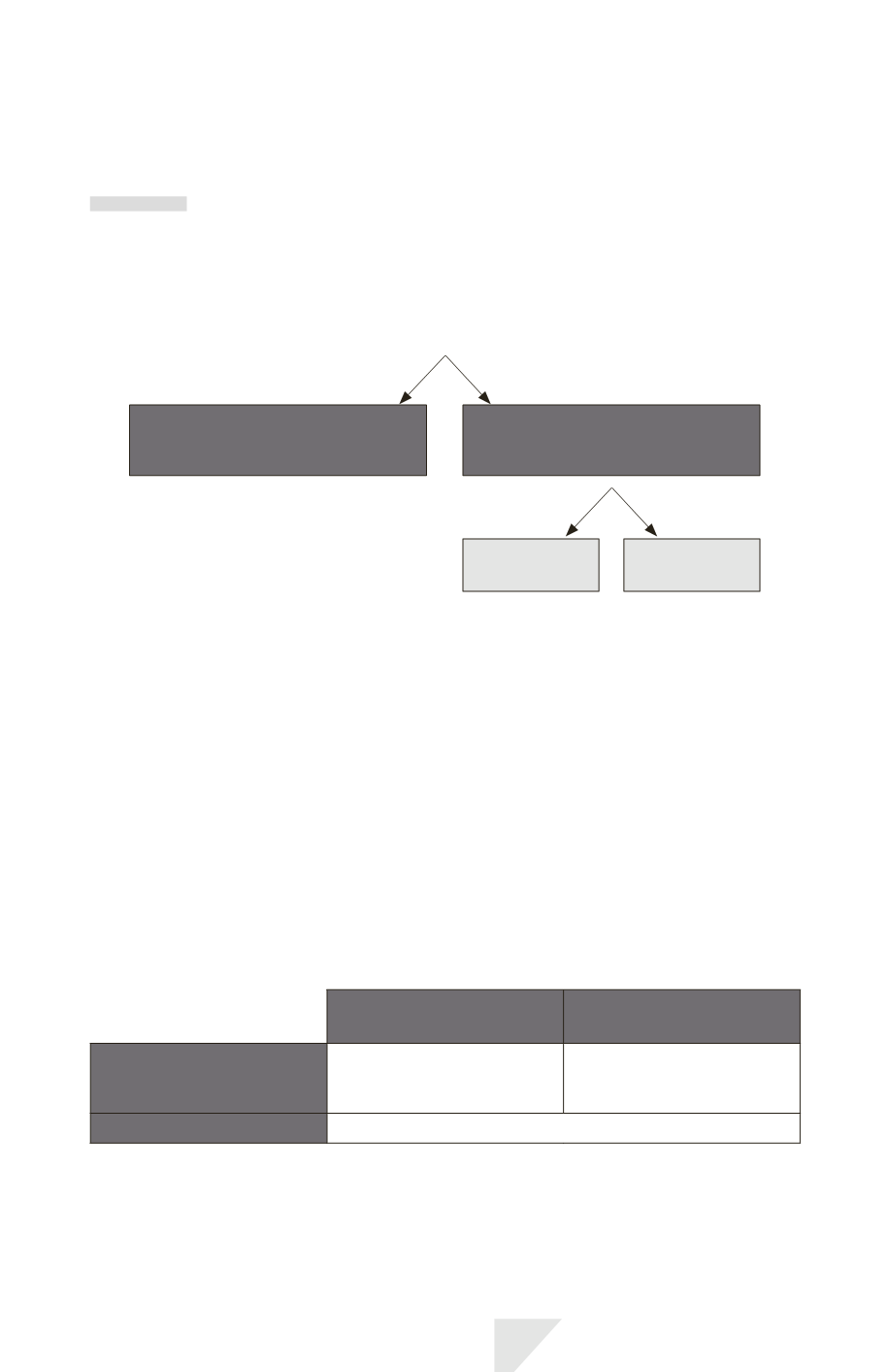

Choix d’un référentiel

international existant

US GAAP

IFRS

Refonte des 4

e

et 7

e

directives

L’élaboration d’un référentiel exclusivement européen aurait été longue et

aurait isolé l’Europe dans un référentiel spécifique.

Le référentiel US est conçu par et pour les normalisateurs américains et sans

qu’il y ait une possible influence de l’Union européenne. Le référentiel IFRS,

conçu sur des principes, est paru plus apte à s’appliquer à des environnements

économiques diversifiés que les US GAAP, qui sont très détaillées.

Des raisons à la fois politiques et techniques ont ainsi motivé le choix du réfé-

rentiel IFRS.

2)

Le calendrier d’adoption du référentiel IFRS

Le règlement européen du 19 juillet 2002 a imposé le passage aux IFRS au

1

er

janvier 2005 pour les comptes consolidés des sociétés cotées européennes.

Sociétés cotées

de l’Union européenne

Sociétés non cotées

de l’Union européenne

Comptes consolidés

Normes IFRS obligatoires

au 1

er

janvier 2005

Sur option des États membres:

extension du référentiel

IFRS

Comptes individuels

Sur option des États membres: extension du référentiel IFRS

Les options suivantes ont été laissées aux États membres :

- adoption anticipée du référentiel IFRS ;

- pour les comptes consolidés des sociétés non cotées et pour les comptes

individuels : application obligatoire, facultative ou interdite du référentiel IFRS ;