162 / 942

162 / 942

Immobilisations

162

La valeur recouvrable de ce groupe d’UGT est comparée à sa valeur comptable

(ensemble « UGT après perte de valeur constatée précédemment +

goodwill*

»).

• La perte de valeur éventuellement constatée est répartie de la manière sui-

vante :

- en priorité sur le

goodwill*

;

- puis, au prorata de la valeur comptable des autres actifs composant le groupe

d’UGT.

I

LLUSTRATION

9

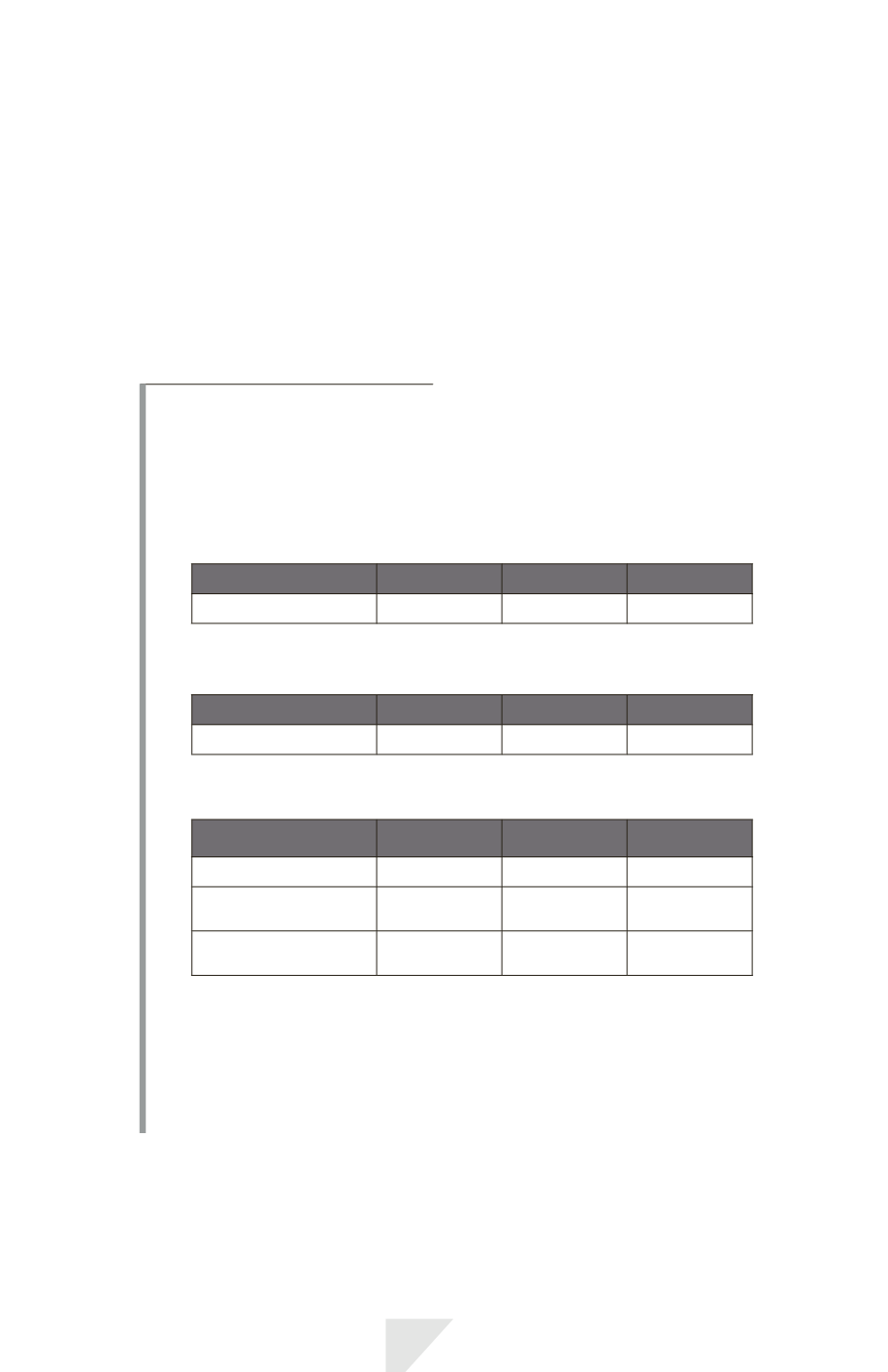

Une entreprise A a acquis, au 01/01/N, 100 % d’une entreprise B compo-

sée de 3 UGT, dénommées X, Y et Z.

Le

goodwill*

lié à l’acquisition ressort à 20.

Au 31/12/N, on dispose des éléments suivants :

UGT

X

Y

Z

Valeur comptable

40

50

35

Hypothèse 1 : le goodwill peut être affecté aux différentes UGT de

la manière suivante :

Goodwill

X

Y

Z

20

10

5

5

On compare la valeur recouvrable de l’UGT (

goodwill*

compris) à sa valeur

comptable.

UGT

X

Y

Z

Valeur recouvrable

55

47

38

Valeur comptable

(dont goodwill)

50

55

40

Écart (val. rec. –

valeur comptable)

5

(8)

(2)

On doit constater une perte de valeur de 8 sur l’UGT Y et de 2 sur l’UGT Z.

La perte de valeur de l’UGT Y est affectée comme suit :

- à hauteur de 5 sur le

goodwill*

;

- pour le reliquat de 3 au prorata de la valeur comptable des actifs composant

l’UGT.

La perte de valeur de l’UGT Z est affectée en totalité pour 2 au

goodwill*

.