158 / 942

158 / 942

Immobilisations

158

Attention

Une perte de valeur n’est pas reprise du simple fait de l’écoulement du temps

(déroulement de l’actualisation qui augmente mécaniquement la valeur d’utilité

de l’actif sans augmenter son potentiel de service).

> Comptabilisation

La comptabilisation de la baisse d’une perte de valeur est différente selon la

méthode de valorisation de l’actif.

a) actifs au coût : la reprise est constatée en produit au compte de résultat ;

b) actifs réévalués : la reprise est traitée comme une augmentation de l’écart de

réévaluation en

autres éléments du résultat global*

(soit directement en capitaux

propres sans passer par le résultat de la période), sauf pour la partie antérieu-

rement constatée en charges.

La valeur comptable d’un actif, augmentée suite à la reprise d’une

perte de valeur, ne doit pas être supérieure à la valeur comptable

qui aurait été déterminée en l’absence de constatation de pertes de

valeurs sur les exercices antérieurs.

I

LLUSTRATION

7

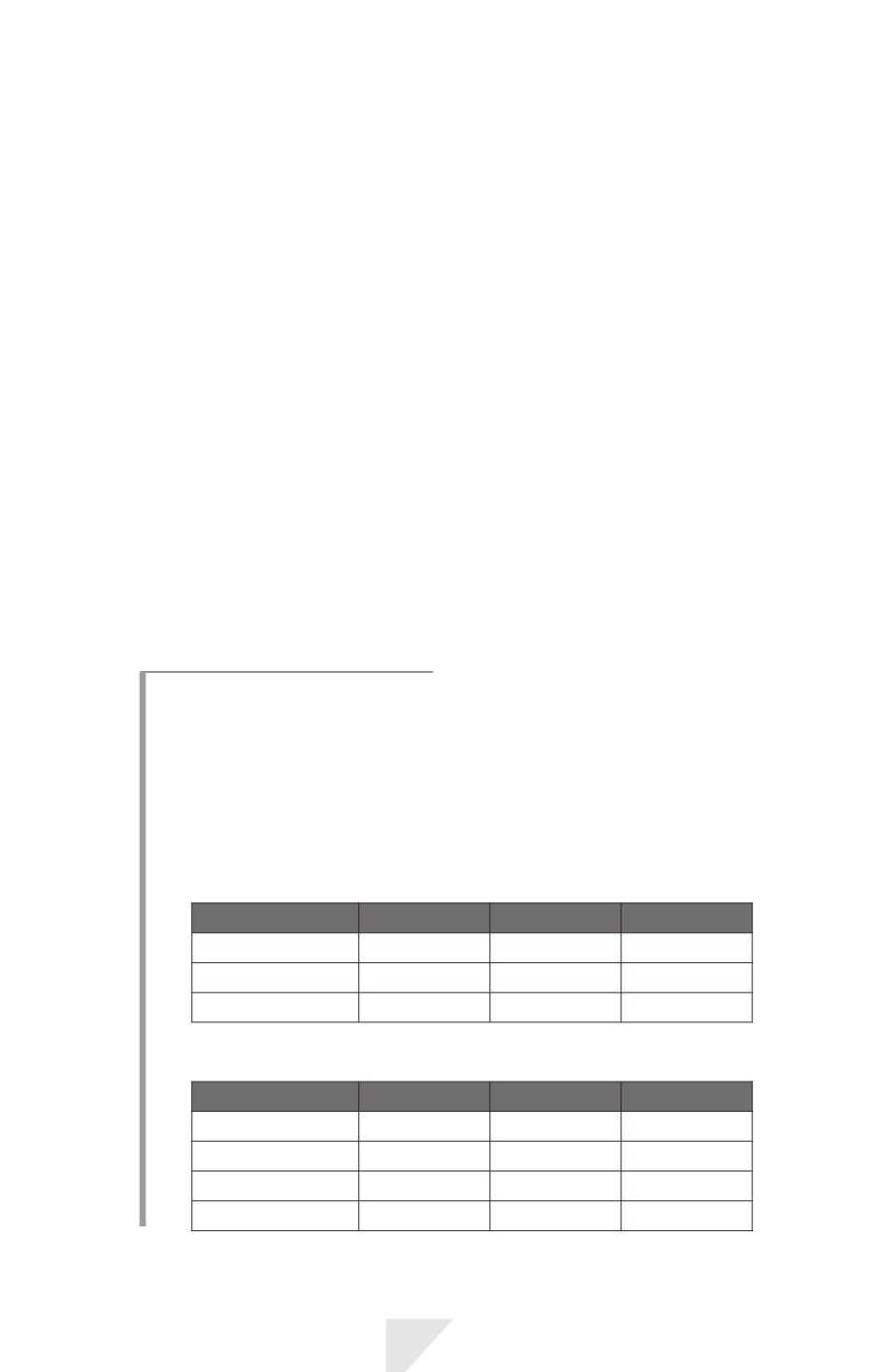

Une entreprise a acquis une machine le 01/01/N – 2 pour 100 K

€

. Cette

machine est amortie en linéaire sur 4 ans. Au 31/12/N – 1, elle constate une

dépréciation de 20 K

€

.

Au 31/12/N, des indices lui permettent de déceler la caducité de la déprécia-

tion. Elle désire procéder à la reprise de la perte de valeur.

Au 31/12/N, en l’absence de dépréciation le 31/12/N – 1, la VC de la machine

aurait été de:

N – 2

N – 1

N

VC à l’origine

100

75

50

Amortissement

25

25

25

VC à la clôture

75

50

25

Compte tenu de la perte de valeur constatée le 31/12/N – 1, la VC de la

machine est en réalité de :

N – 2

N – 1

N

VC à l’origine

100

75

30

Amortissement

25

25

15

Perte de valeur

20

VC à la clôture

75

30

15