159 / 942

159 / 942

La reprise doit être telle que la valeur comptable de la machine après reprise

de perte de valeur ne soit pas supérieure à la valeur comptable qu’elle aurait

atteinte, en l’absence de toute perte de valeur. En l’occurrence, la valeur

comptable de la machine après reprise ne doit pas excéder 25.

La reprise n’est donc pas de 20, mais est limitée à 25 – 15 = 10.

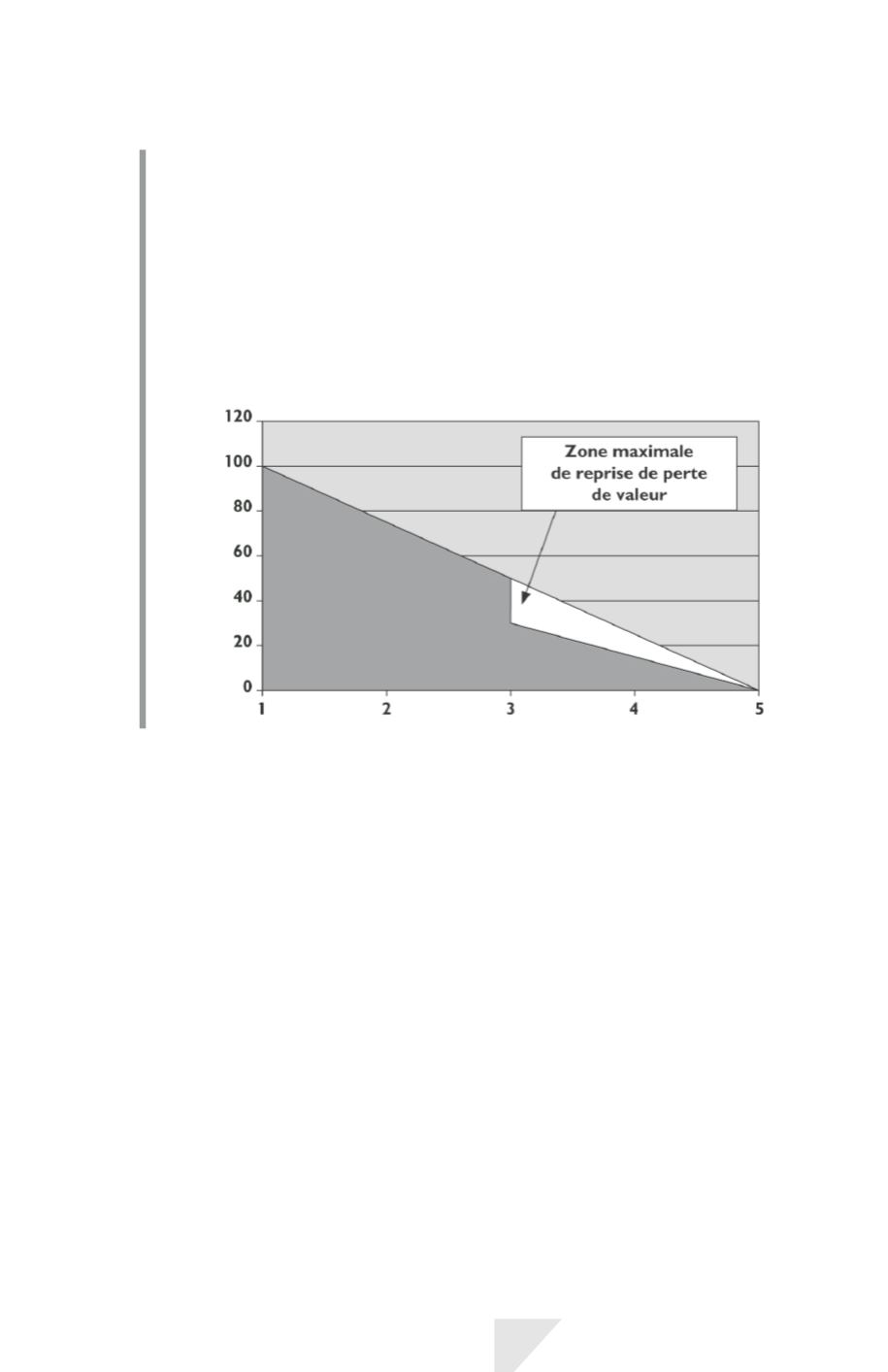

La zone gris foncé représente la valeur comptable de l’actif en tenant

compte de la perte de valeur ; la zone blanche s’ajoute à la zone grise pour

obtenir la valeur comptable de l’actif en l’absence de toute perte de valeur.

Seule, la zone blanche représente la zone maximale de reprise de perte de

valeur.

> Cas particulier du goodwill

Les pertes de valeur du

goodwill*

sont irréversibles. Il est donc interdit de

reprendre, au cours d’une période, une perte de valeur comptabilisée au cours

d’une période antérieure.

5)

Méthode des unités génératrices de trésorerie

La méthode des unités génératrices de trésorerie (

UGT

) s’applique aux cas

pour lesquels il n’est pas possible de déterminer la valeur recouvrable d’un

actif pris isolément.

> Définitions

Une

UGT*

est le plus petit groupe identifiable d’actifs qui génère des entrées

de trésorerie largement indépendantes des entrées de trésorerie générées par

d’autres actifs ou groupes d’actifs.

Les UGT d’un même actif ou de mêmes actifs doivent être identifiées de manière

permanente d’un exercice à l’autre, à moins qu’un changement ne soit justifié.

IAS 36 – Dépréciation d’actifs

159