163 / 942

163 / 942

Hypothèse 2: le goodwill ne peut pas être affecté aux différentes UGT

On compare la valeur recouvrable de l’UGT (hors

goodwill*

) à sa valeur

nette comptable.

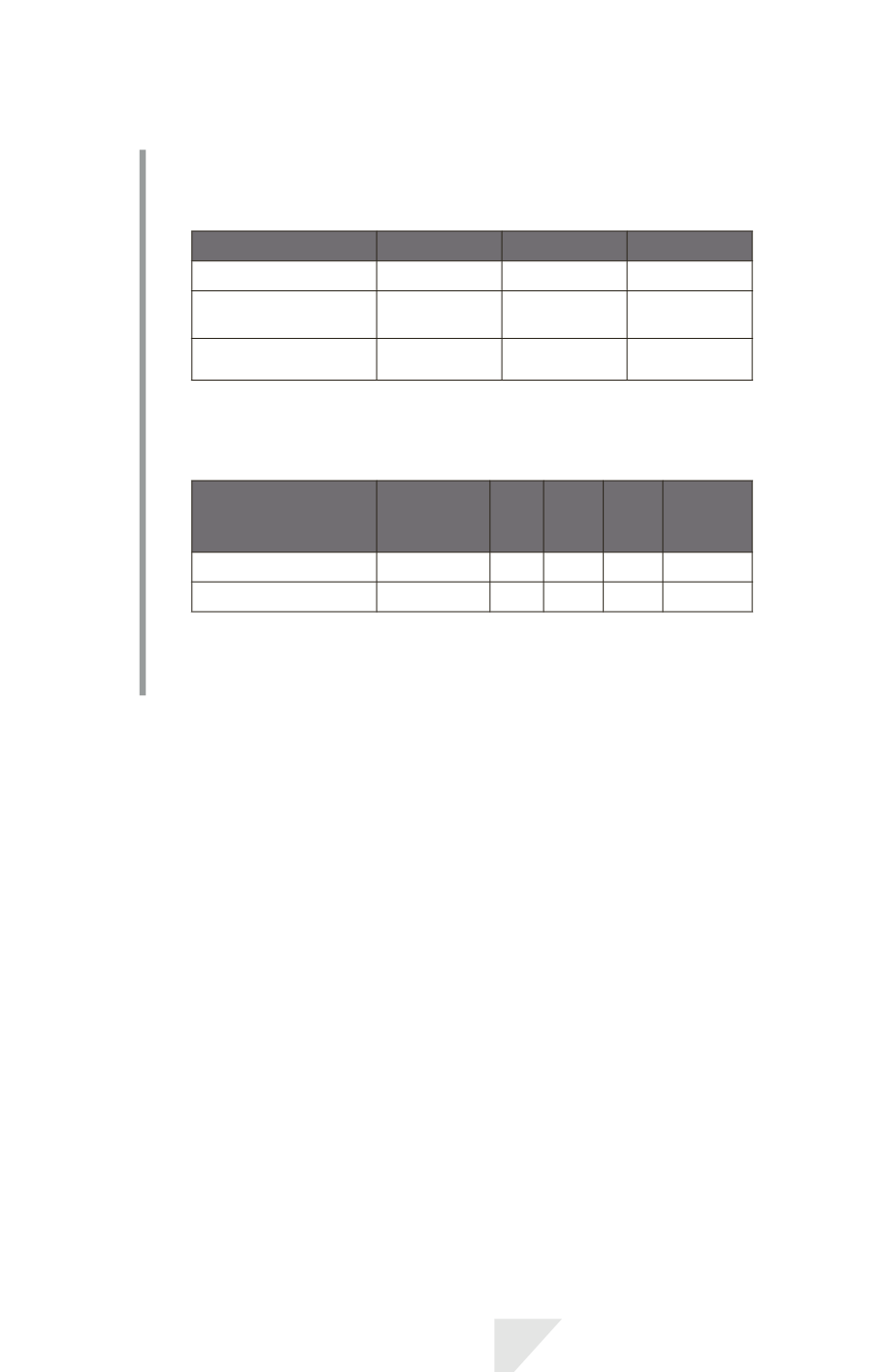

UGT

X

Y

Z

Valeur recouvrable

55

47

38

Valeur comptable

(hors goodwill*)

40

50

35

Écart (val. rec. –

valeur comptable)

15

(3)

3

On doit constater une perte de valeur de 3 sur l’UGT Y.

• Le plus petit groupe d’UGT auquel le

goodwill*

peut être affecté corres-

pond à la somme des UGT X, Y, Z.

UGT

« Plus petit

groupe

d’UGT »

X Y Z

Goodwill*

Valeur recouvrable

140

55 47 38

0

Valeur comptable

142

40 47 (*) 35

20

La perte constatée (142 –140 = 2) est affectée au

goodwill*

.

(*) Valeur comptable après perte de valeur constatée lors de la 1

re

étape

(50 – 3).

> Reprise d’une perte de valeur dans le cas d’une UGT

La reprise d’une perte de valeur dans une UGT doit être affectée aux actifs de

l’UGT, à l’exception du

goodwill*

, au prorata de leur valeur comptable.

6)

Cas particulier des actifs de support

> Définition

Les

actifs de support*

sont des actifs, autres que le

goodwill*

, qui contribuent

aux flux de trésorerie futurs à la fois de l’unité génératrice de trésorerie exa-

minée et d’autres unités génératrices de trésorerie.

Exemples : immeuble du siège social de l’entité ou d’une division, équipement infor-

matique, centre de recherche.

> Perte de valeur

La détermination de la dépréciation d’un actif de support s’effectue de la même

manière que celle d’un

goodwill*

(voir ci-avant « Perte de valeur d’une UGT

avec

goodwill*

»).

IAS 36 – Dépréciation d’actifs

163