229 / 942

229 / 942

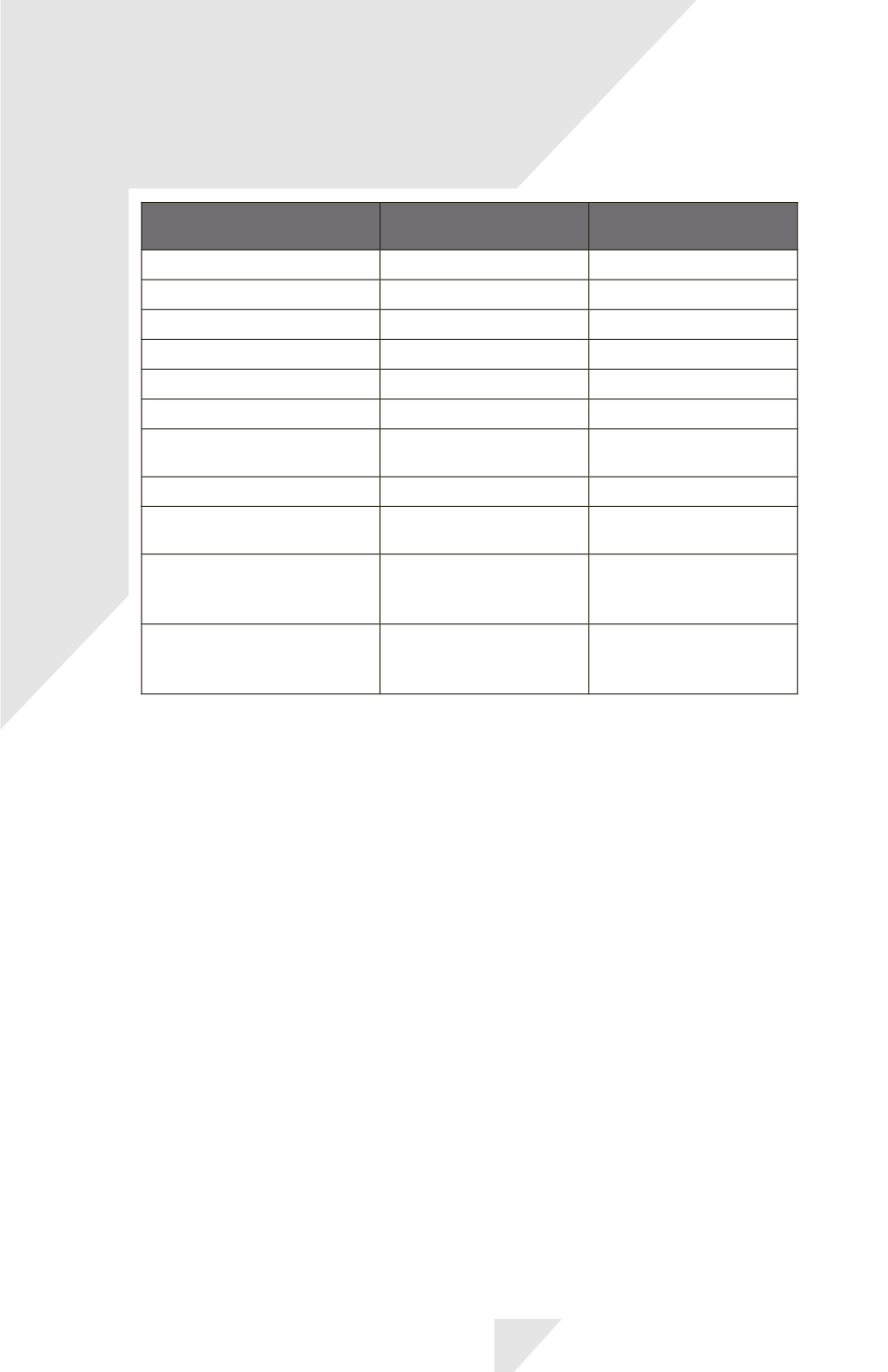

Désignation

Phase de réalisation

Unités (euros ou

heures de machine)

Utilisation de matières

Cycle 1

1500

Fournitures

Cycle 3

1000

Composants

Cycle 2

800

Heures de machine cycle 1

Cycle 1

10 heures 3 5 = 50 euros

Heures de machine cycle 2

Cycle 2

8 heures 3 5 = 40 euros

Heures de machine cycle 3

Cycle 3

10 heures 3 5 = 50 euros

Stockage de la commande

achevée

Fin de cycle 3

Non incorporable au coût

Frais stockage des en-cours

Fin de cycle 1

500

Autres frais fixes

de production

Sur les 3 cycles au prorata

des heures de machines

5000

Autres frais variables

de production

Sur les 3 cycles

150 par heure de machine

soit 150 3 (10 + 10 + 8)

= 4200

Frais liés au calibrage initial

des machines (mise en service

de la machine)

Cycles 1 et 2

Non incorporable au coût

Ainsi, le coût de la commande est de :

1500 + 1000 + 800 + 50 + 40 + 50 + 500 + 5000 + 4200 = 13140.

Si on veut réaliser une marge de 20% on doit vendre la commande :

1,20

13140 = 15768.

IAS 2 – Stocks

229