230 / 942

230 / 942

Cycle production/vente

230

3.

La bonne réponse est 8804.

Calculons le coût de la commande des en-cours à la fin du cycle 2 :

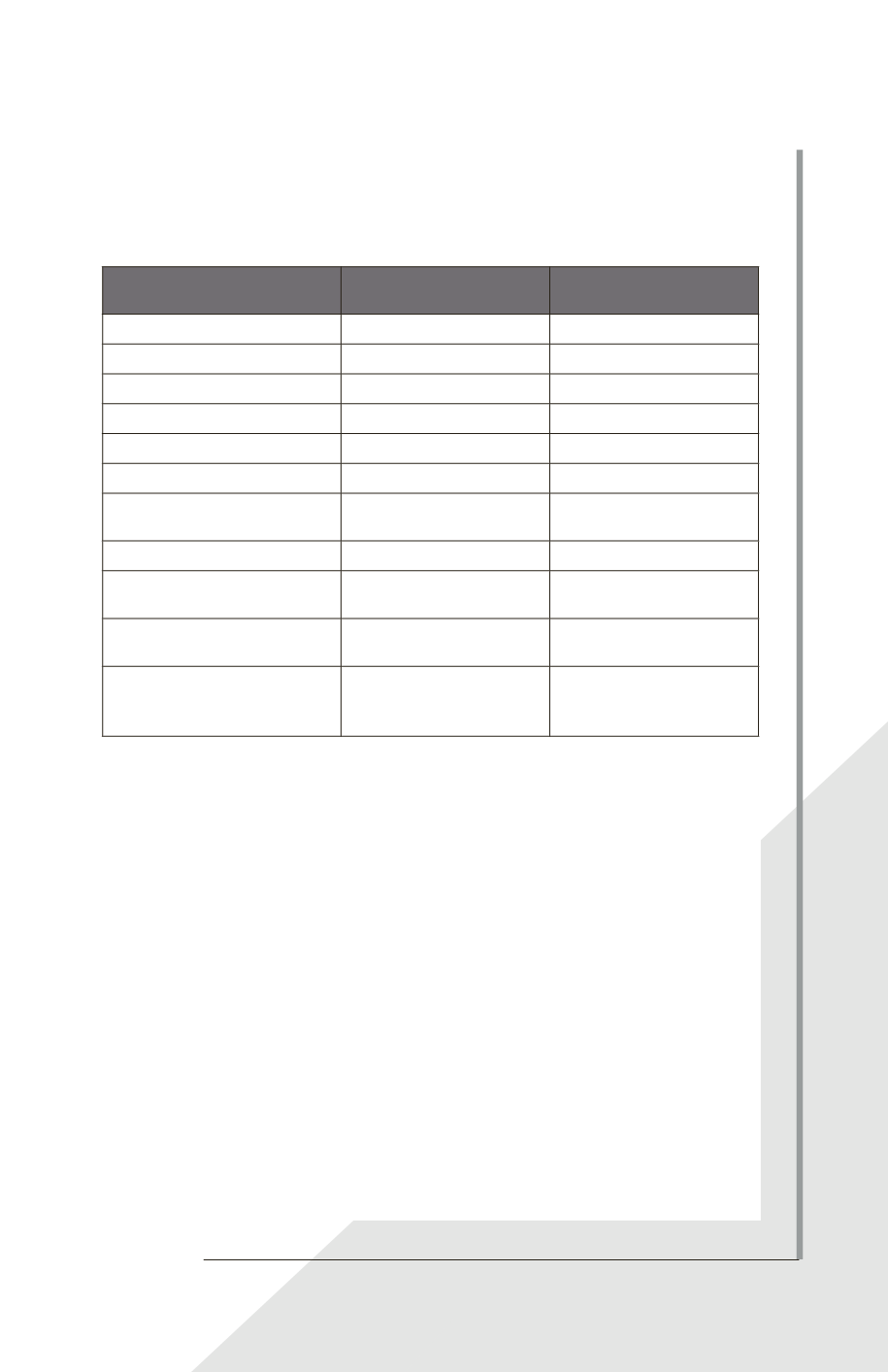

Désignation

Phase de réalisation

Unités (euros ou

heures de machine)

Utilisation de matières

Cycle 1

1500

Fournitures

Cycle 3

Non encore réalisé

Composants

Cycle 2

800

Heures de machine cycle 1

Cycle 1

10 heures 3 5 = 50

Heures de machine cycle 2

Cycle 2

8 heures 3 5 = 40

Heures de machine cycle 3

Cycle 3

Non encore réalisé

Stockage de la commande

achevée

Fin de cycle 3

Non incorporable au coût

Frais stockage des en-cours

Fin de cycle 1

500

Autres frais fixes

de production

Sur les 3 cycles au prorata

des heures de machines

5000 3 10/28 +

5000 3 8/28 = 3214,28

Autres frais variables

de production

Sur les 3 cycles

150 par heure de machine

soit 150 3 18 = 2700

Frais liés au calibrage initial

des machines (mise en service

de la machine)

Cycles 1 et 2

Non incorporable au coût

Le coût de la commande en fin de cycle 2 est donc de : 1500 + 800 + 50 + 40 + 500

+ 3214,28 + 2700 = 8804,28 arrondis à 8804.

4.

La bonne réponse est 7664.

Le prix de vente est de 15000

€

.

Le coût actuel (en fonction du degré d’avancement) est de 8804

€

.

Le coût total de la commande est de 13140

€

.

Il reste donc 13140 – 8804 = 4336

€

de frais d’achèvement auxquels on ajoute les

3000

€

de travaux supplémentaires, soit un total de 7336

€

.

La valeur nette de réalisation est donc de 15000 – 7336 = 7664

€

.

5.

Oui, il faut envisager une dépréciation du stock.

La valeur nette de réalisation est de 7664

€

.

Le coût d’entrée des stocks est de 8804

€

.

Le stock doit être évalué au plus bas de ces deux montants.

La provision est donc de 8804 – 7664 = 1140

€

.