461 / 942

461 / 942

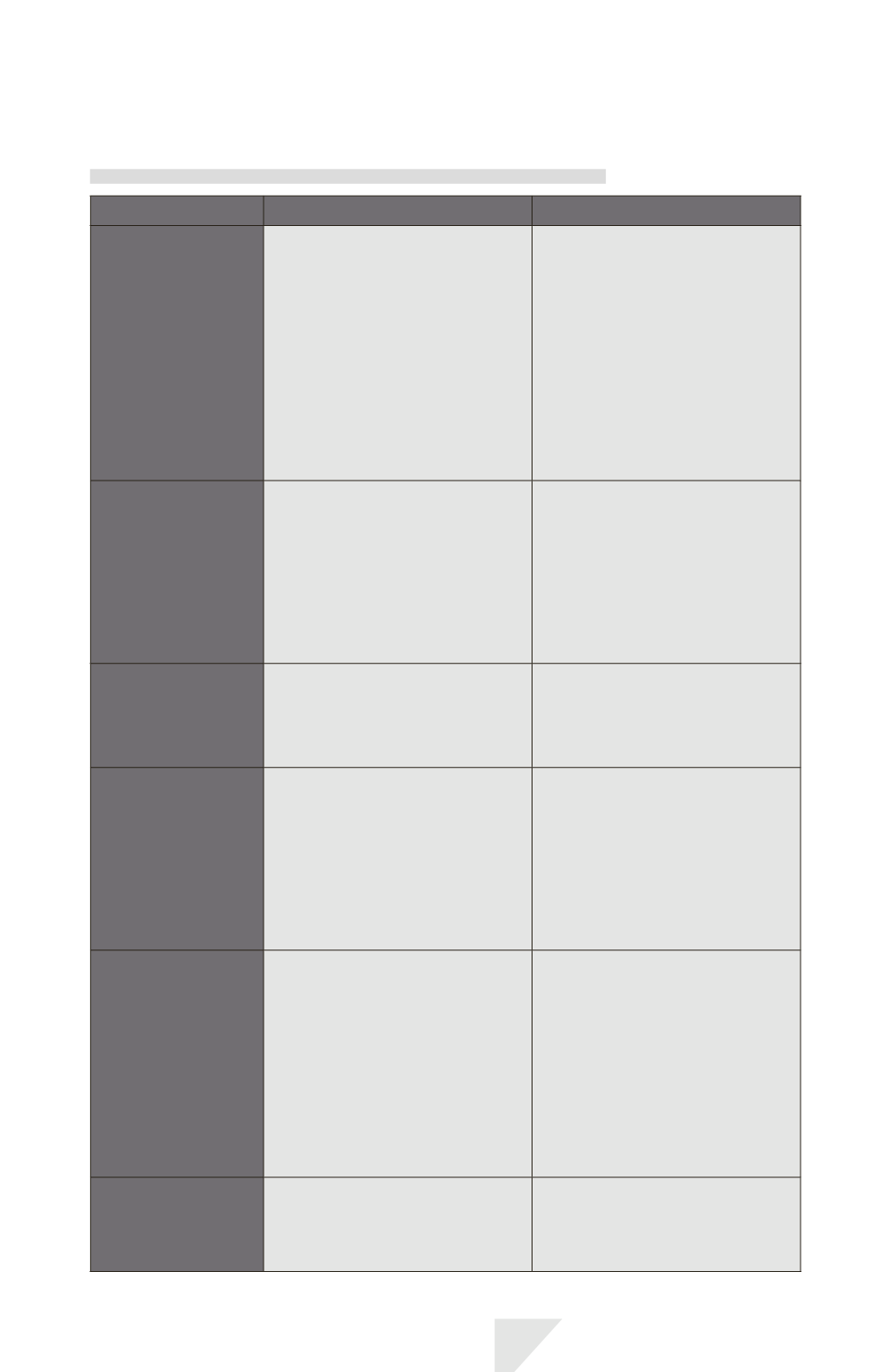

Comparaison avec les normes françaises

Normes IFRS

Règles françaises

Définition

des opérations

en monnaies

étrangères

Les opérations en monnaies

étrangères sont les opérations

libellées dans une monnaie autre

que la monnaie fonctionnelle.

➞

Le passage par la monnaie

fonctionnelle lorsque celle-

ci est différente de la monnaie

nationale (ou monnaie de tenue

des comptes) est obligatoire

pour toutes les entreprises du

périmètre de consolidation.

Les opérations en monnaies

étrangères sont les opérations

libellées dans une monnaie autre

que la monnaie nationale,

celle-ci pouvant être, dans certains

cas, différente de la monnaie

fonctionnelle.

➞

Le passage par la monnaie

fonctionnelle est facultatif.

Opérations

d’achat

et de vente

en monnaies

étrangères

Conversion des opérations :

- au cours de change en vigueur

à la date de transaction

ou

- à un cours présentant

une approximation fiable

de ce cours de change (ex : cours

moyen pondéré périodique).

Conversion des opérations :

- idem IFRS

ou

- cours de change en vigueur

à la date de négociation, à la date

d’acceptation de la commande,

à la date de facturation ;

- cours moyen mensuel.

Détermination

du cours de clôture

en cas de suspension

de cotation

à la clôture

Premier cours de cotation lorsque

la cotation est rétablie.

Cours de change reflétant le mieux

la situation à la date de clôture.

Comptabilisation

des différences

de change

Comptabilisation obligatoire

en résultat consolidé des

différences de change liées à la

conversion des créances et dettes

en devises, qu’il s’agisse de pertes

ou de gains latents.

La comptabilisation des pertes

ou gains de change latents

est une méthode préférentielle

mais non obligatoire dans les

comptes consolidés. Dans les

comptes individuels, seules les

pertes latentes sont comptabilisées

en résultat via une provision.

Provisions

pour dépréciation

des actifs

non monétaires

Détermination, en consolidation,

des provisions par différence

entre :

- la valeur comptable consolidée

des actifs non monétaires

convertie au cours historique ;

- et la valeur nette de réalisation

de ces actifs convertie au cours

de change en vigueur à la date de

clôture.

Détermination des provisions

dans les comptes consolidés

par simple conversion au cours

historique des actifs

non monétaires.

Sortie partielle

d’une activité

à l’étranger

En cas de sortie partielle avec

perte de contrôle, une quote-

part des écarts de conversion est

reclassée en résultat.

En cas de sortie partielle avec ou

sans perte de contrôle, une quote-

part des écarts de conversion est

reclassée en résultat.

IAS 21 – Monnaies étrangères

461