494 / 942

494 / 942

Situations particulières

494

Renseignements complémentaires :

- les stocks figurant au bilan de clôture ont été acquis le 01/02/N ;

- les produits, charges opérationnelles, charges financières et impôts ont été comptabilisés

régulièrement tout au long de l’exercice ;

- l’inflation a été régulière tout au long de l’exercice ;

- les états financiers ont été établis selon la convention du coût historique.

1.

Retraiter les éléments du résultat N selon les dispositions de la norme IAS 29 en complé-

tant le tableau suivant :

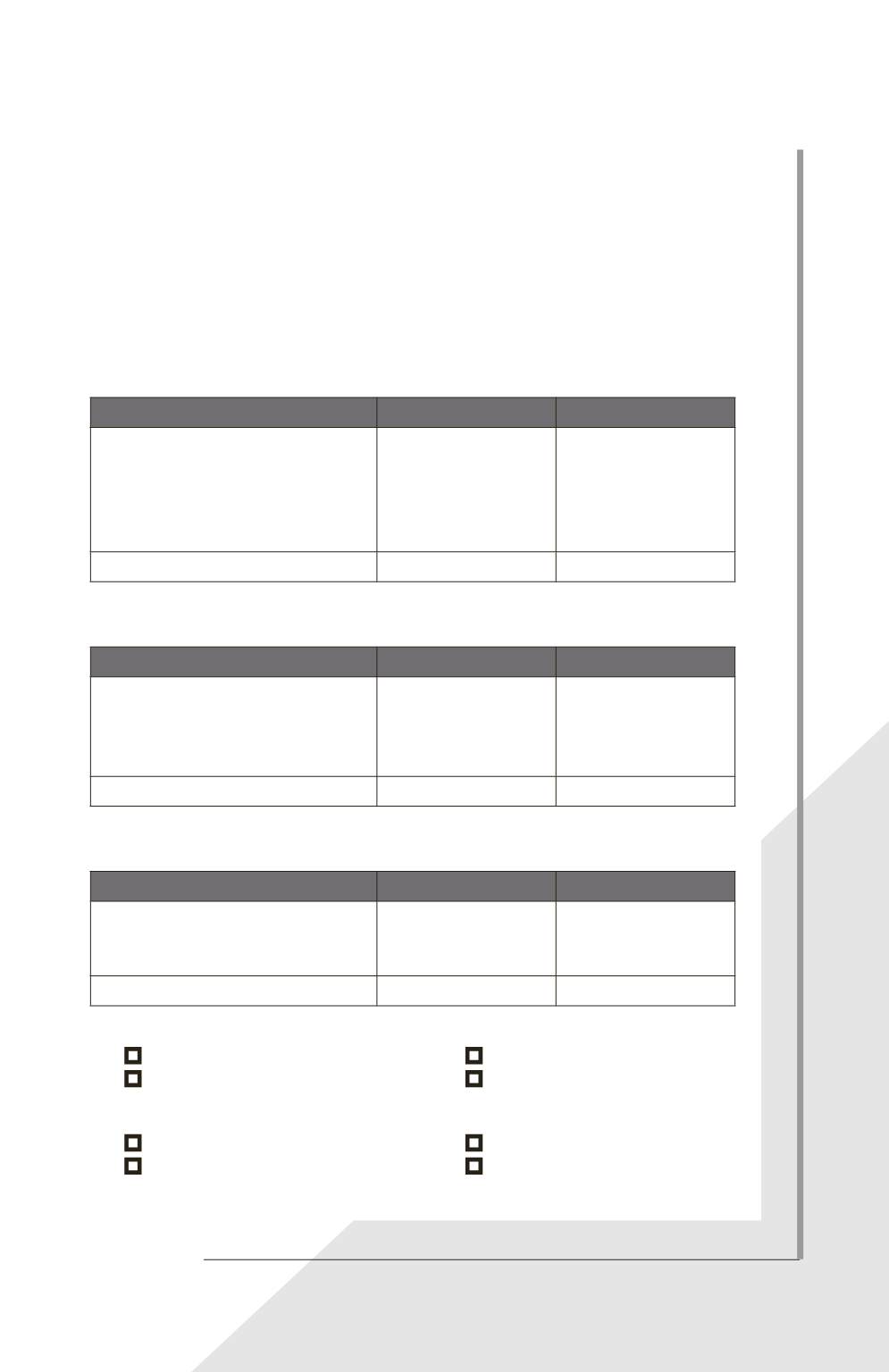

Produits/Charges

Avant retraitement Après retraitement

Produits des activités ordinaires

Charges opérationnelles

Dotation aux amortissements

Charges financières

Impôts

250000

(210000)

(10000)

(3000)

(7000)

Résultat

20000

2.

Retraiter les éléments de l’actif du bilan au 31/12/N selon les dispositions de la norme

IAS 29 en complétant le tableau suivant :

Actifs

Avant retraitement Après retraitement

Immobilisations

Stocks

Créances

Disponibilités

40000

40000

40000

20000

Total

140000

3.

Retraiter les éléments du passif du bilan au 31/12/N selon les dispositions de la norme

IAS 29 en complétant le tableau suivant :

Passifs

Avant retraitement Après retraitement

Capital

Emprunt

Dettes d’exploitation

60000

40000

20000

Total hors résultat

120000

4.

Quel est le montant du profit ou de la perte de l’exercice N sur la situation monétaire nette?

■

+ 15250

■

+ 16750

■

+ 23500

■

+ 24750

5.

Quel est le montant du résultat de l’exercice N après retraitement lié à l’inflation ?

■

+ 34500

■

+ 36000

■

+ 44000

■

+ 42750