490 / 942

490 / 942

Situations particulières

490

7)

Informations à fournir

Les informations suivantes doivent être fournies :

- le fait que les états financiers et les chiffres correspondants des périodes pré-

cédentes ont été retraités pour refléter l’évolution du pouvoir d’achat général

de la monnaie de fonctionnement et qu’en conséquence, ils sont exprimés dans

l’unité de mesure ayant cours à la fin de chaque période de reporting ;

- la convention de base, coût historique ou coût actuel, utilisée pour établir les

états financiers ;

- la désignation et le niveau de l’indice des prix à la fin de chaque période de

reporting, et l’évolution de cet indice au cours de l’exercice et de l’exercice

précédent.

Comparaison avec les normes françaises

La problématique d’hyperinflation n’est abordée qu’au niveau des comptes

consolidés : règlement CRC 99-02, § 321 « Entreprises situées dans des pays à

forte inflation ».

Les caractéristiques permettant de qualifier une situation d’hyperinflationniste

sont similaires à celles d’IAS 29.

Les modalités de conversion des états financiers d’une entreprise incluse dans

le périmètre de consolidation dépendent du caractère autonome ou non de

cette entreprise, et de l’existence ou non d’une situation inflationniste dans le

pays étranger :

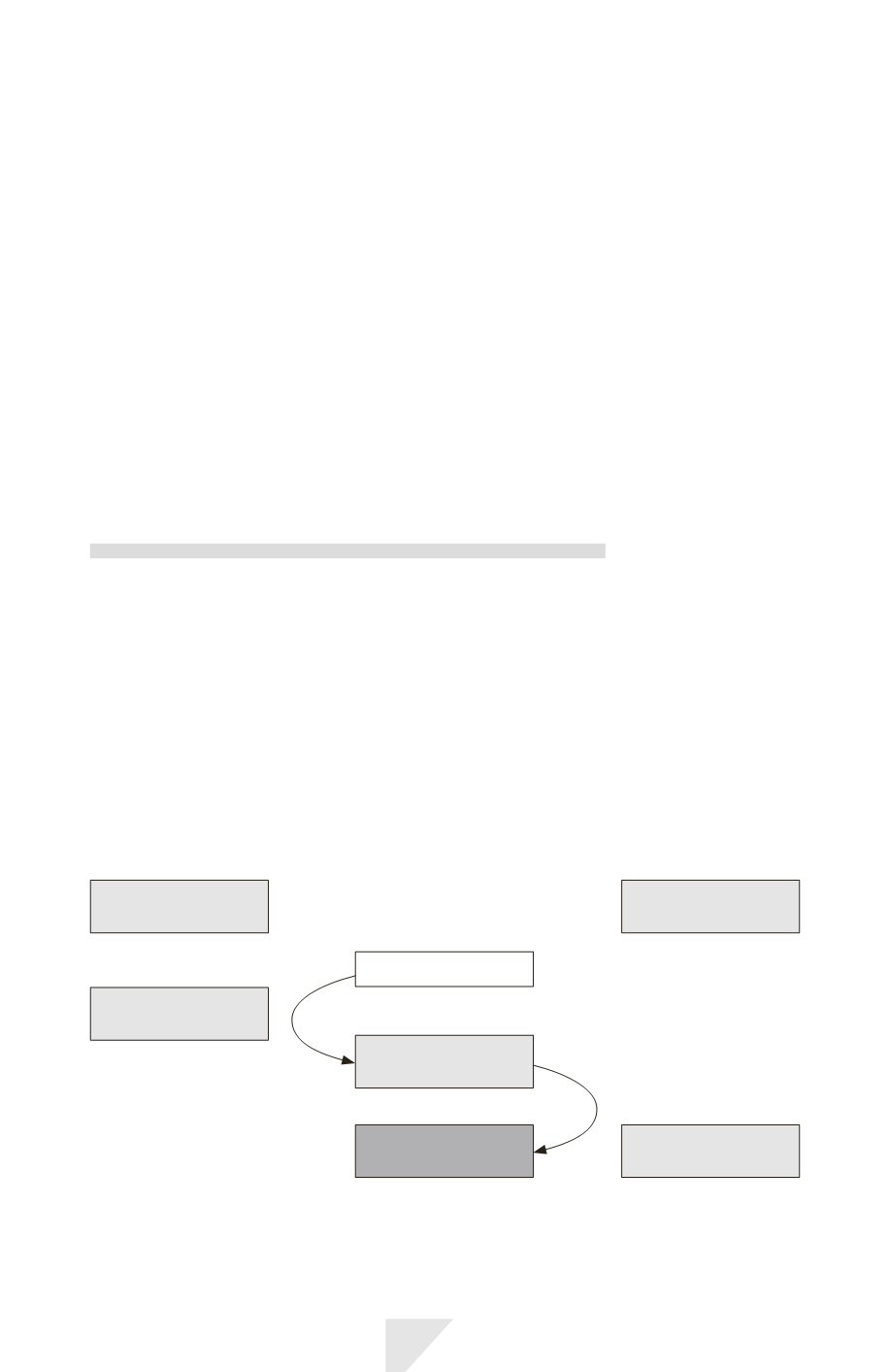

> Cas où la filiale étrangère n’est pas située dans un pays à forte inflation

Monnaie

locale

Filiale

autonome

Filiale

non autonome

Méthode du

cours

historique

Méthode du

cours

de clôture

Monnaie

de

fonctionnement

Monnaie

de

présentation