491 / 942

491 / 942

Lorsque la filiale est autonome, la monnaie dans laquelle elle tient ses comptes

est généralement sa monnaie de fonctionnement. La conversion concerne le

passage de la monnaie de fonctionnement à la monnaie de présentation.

Lorsque la filiale est non autonome, c’est généralement la monnaie de la

société mère qui est la monnaie de fonctionnement de l’entité. La conversion

concerne le passage de la monnaie locale à la monnaie de fonctionnement.

> Cas où la filiale étrangère est située dans un pays à forte inflation

La monnaie d’un pays à forte inflation ne peut pas servir de monnaie de fonc-

tionnement.

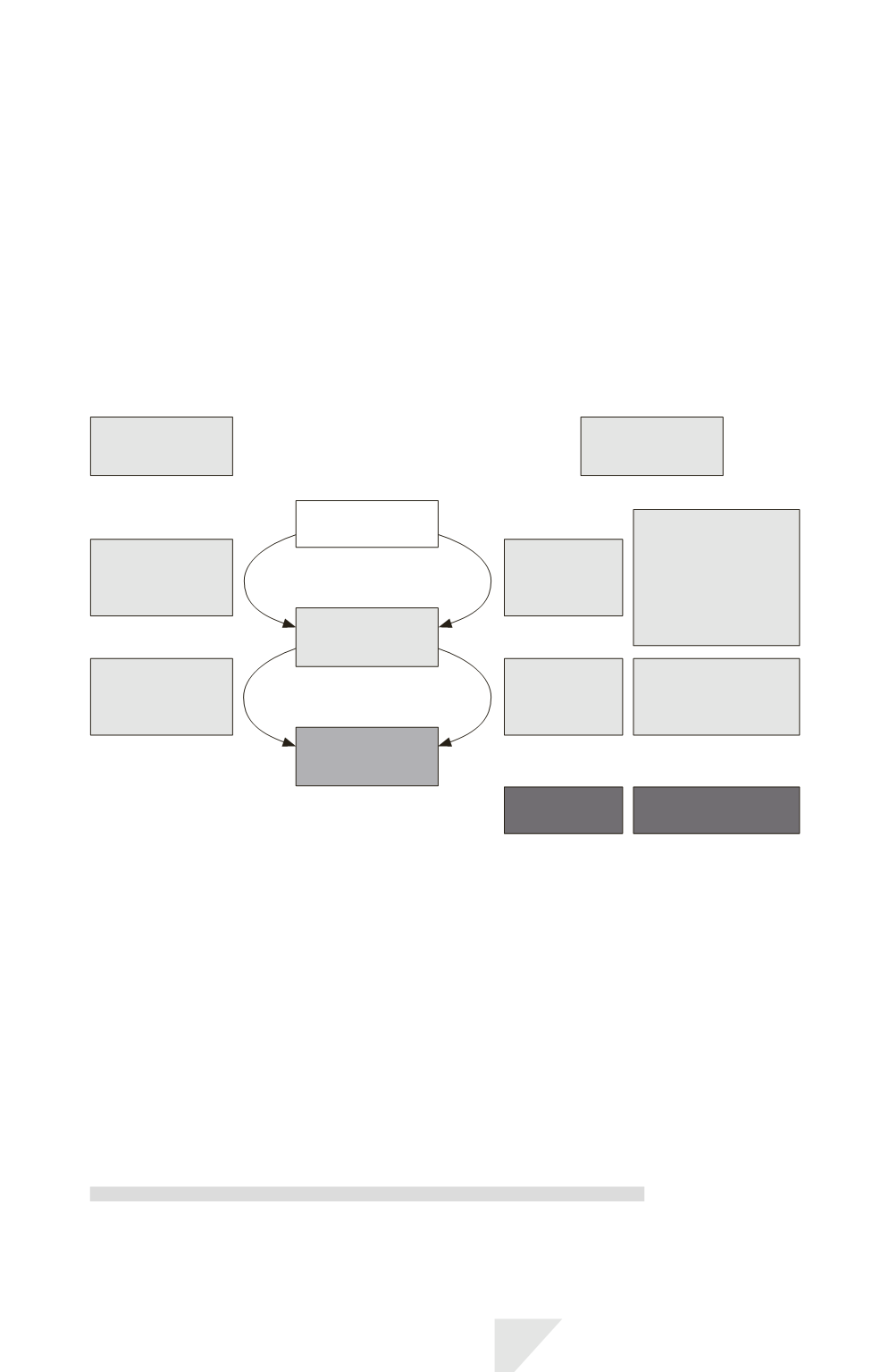

Filiale

autonome

Filiale

non autonome

Méthode

du

cours

historique

Méthode

du

cours

de clôture

Méthode

du

cours

de clôture

Méthode

du

cours

historique

1

re

solution

Méthode

du

cours

de clôture

Comptes

corrigés

des effets de

l’inflation

(Idem IAS 29

selon convention

d’établissement

des comptes)

2

de

solution

Monnaie de

fonctionnement

Monnaie de

présentation

Monnaie

locale

Selon IAS 29, le passage par la monnaie de fonctionnement est obligatoire,

même s’il s’agit d’une monnaie fondante. Les comptes de la filiale étrangère

sont donc retraités des effets de l’inflation, puis convertis au taux de clôture.

Selon le règlement CRC 99-02, le gain ou la perte sur la situation monétaire

nette, obtenu par la différence résultant du retraitement des actifs non moné-

taires, des capitaux propres et des éléments du compte de résultat, est inclus

dans le résultat net. Cette méthode est identique à la première méthode pré-

conisée par IAS 29. La seconde méthode de détermination par application de

la variation de l’indice général des prix à la moyenne pondérée pour l’exercice

de la différence entre actifs et passifs monétaires n’est pas prévue par les tex-

tes français.

Comparaison avec la norme IFRS pour PME

Il n’existe pas de divergences significatives entre IAS 29 et la section 31 d’IFRS

PME.

IAS 29 – Économies hyperinflationnistes

491