496 / 942

496 / 942

Situations particulières

496

9.

Lorsqu’une économie cesse d’être hyperinflationniste, l’entité doit retenir comme base

de la valeur comptable de ses états financiers ultérieurs :

■

Les montants exprimés dans l’unité de mesure en vigueur

à la clôture de l’exercice précédent.

10.

Selon quel(s) référentiel(s) la monnaie d’un pays à forte inflation peut-elle servir de

monnaie de fonctionnement ?

■

Selon le référentiel IFRS uniquement (IAS 29).

E X E R C I C E C O R R I G É

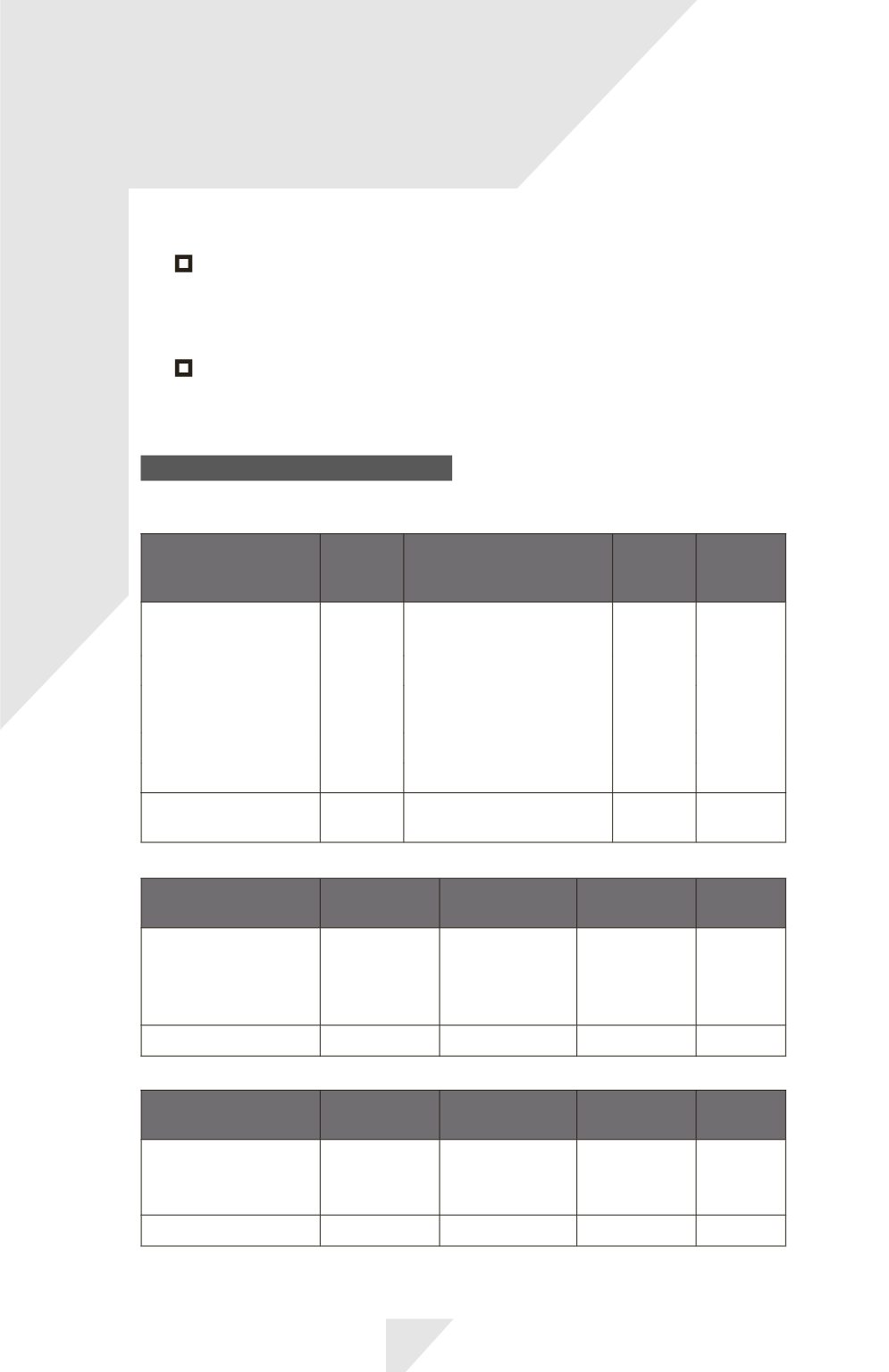

1.

Retraitement du résultat N

Produits/Charges

Avant

retraite-

ment

Coeff. multiplicateur

Après

retraite-

ment

Variation

Produits des activités

ordinaires

250 000

220/(100 + 220)/2 = 1,375

343

750

+ 93 750

Charges opérationnelles (210 000)

220/(100 + 220)/2 = 1,375

(288

750)

– 78 750

Dotation aux

amortissements

(10 000)

220/100 = 2,2

(22

000)

– 12 000

Charges financières

(3 000)

220/(100 + 220)/2 = 1,375

(4

125)

– 1 125

Impôts

(7 000)

220/(100 + 220)/2 = 1,375

(9

625)

– 2 625

Résultat avant

retraitement

20

000

19

250

– 750

2.

Retraitement de l’actif du bilan au 31/12/N

Actifs

Avant

retraitement

Coeff.

multiplicateur

Après

retraitement Variation

Immobilisations

Stocks

Créances

Disponibilités

40 000

40 000

40 000

20 000

220/100 = 2,2

220/110 = 2

N/A

N/A

88 000

80 000

40 000

20 000

+ 48 000

+ 40 000

–

–

Total

140

000

228

000 + 88

000

3.

Retraitement du passif du bilan au 31/12/N

Passifs

Avant

retraitement

Coeff.

multiplicateur

Après

retraitement Variation

Capital

Emprunt

Dettes d’exploitation

60 000

40 000

20 000

220/100 = 2,2

N/A

N/A

132

000

40

000

20

000

+ 72 000

–

–

Total

120

000

192

000 + 72

000