499 / 942

499 / 942

CHAPITRE

IAS 41

Agriculture

L ’ E S S E N T I E L D E L A N O R M E

Éclairage des auteurs

La norme IAS 41 revient à imposer la comptabilisation du résultat selon la

méthode de l’avancement aux actifs biologiques et à la production agricole au

moment de la récolte en exigeant leur évaluation à leur juste valeur. Le rattache-

ment des résultats est ainsi échelonné sur la période de transformation des actifs

biologiques jusqu’à la récolte. En revanche, la transformation des produits agrico-

les au-delà de la récolte ne relève pas de cette norme.

Un amendement de juin 2014 exclut du champ d’application d’IAS 41 les

plantes de production qui relèvent d’IAS 16. Ce règlement, adopté par

l’UE en novembre 2015, est applicable à compter du 1/01/2016 avec une

application anticipée permise.

Un

actif biologique*

doit être évalué, lors de la comptabilisation initiale et

à chaque date de clôture, à sa

juste valeur*

diminuée des coûts estimés au

point de vente.

La

production agricole*

récoltée à partir des actifs biologiques d’une entre-

prise doit être évaluée à sa

juste valeur*,

diminuée des coûts estimés au

point de vente au moment de la récolte.

La détermination de la juste valeur d’un actif biologique dépend de l’exis-

tence ou non d’un

marché actif*

.

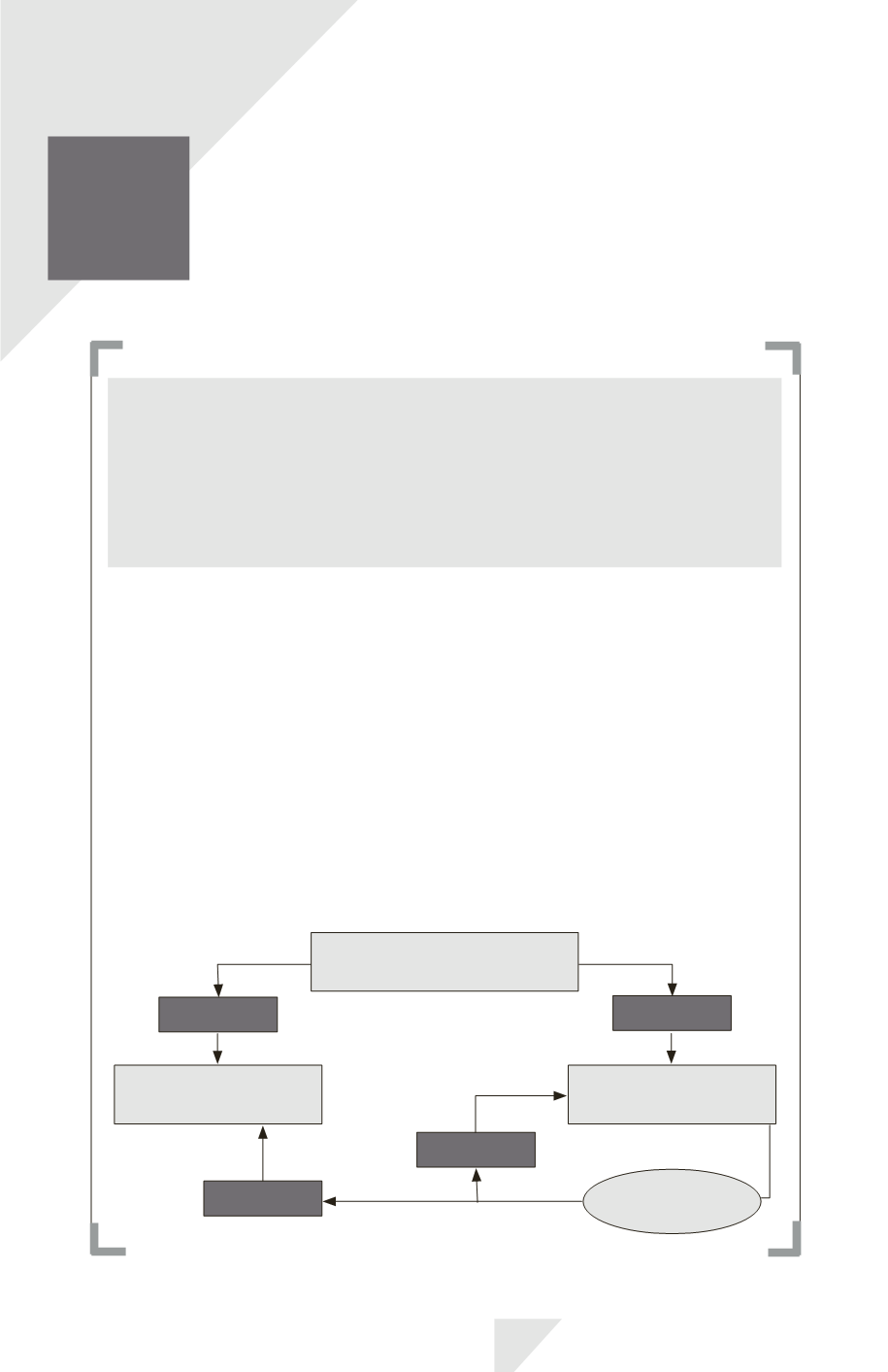

Évaluation initiale d’un actif

biologique à la juste valeur

Impossible

Possible

Méthode

de la juste valeur

Méthode du coût

Oui

Non

Juste valeur fiable

ultérieurement ?

IAS 41 – Agriculture

499