502 / 942

502 / 942

Situations particulières

502

Cet amendement est applicable à compter de janvier 2016, mais une applica-

tion anticipée est permise.

Une plante productrice est une plante vivante qui :

a) est utilisée dans la production ou la fourniture de produits agricoles ;

b) est susceptible de produire sur plus d’une période ; et

c) n’a qu’une faible probabilité d’être vendue comme produit agricole, sauf à

titre accessoire en tant que rebut.

Ne sont pas des plantes productrices :

a) les plantes cultivées pour être récoltées comme produits agricoles (par

exemple, les arbres cultivés pour le bois) ;

b) les plantes cultivées pour la production de produits agricoles, lorsqu’il n’y a

pas qu’une faible probabilité que l’entité récolte également la plante elle-même

pour la vendre en tant que produit agricole et non à titre accessoire en tant

que rebut (par exemple, les arbres cultivés aussi bien pour leurs fruits que

pour leur bois) ;

c) les plantes annuelles (par exemple, le blé).

Les produits qui croissent sur une plante productrice sont des actifs biologi-

ques.

I

LLUSTRATION

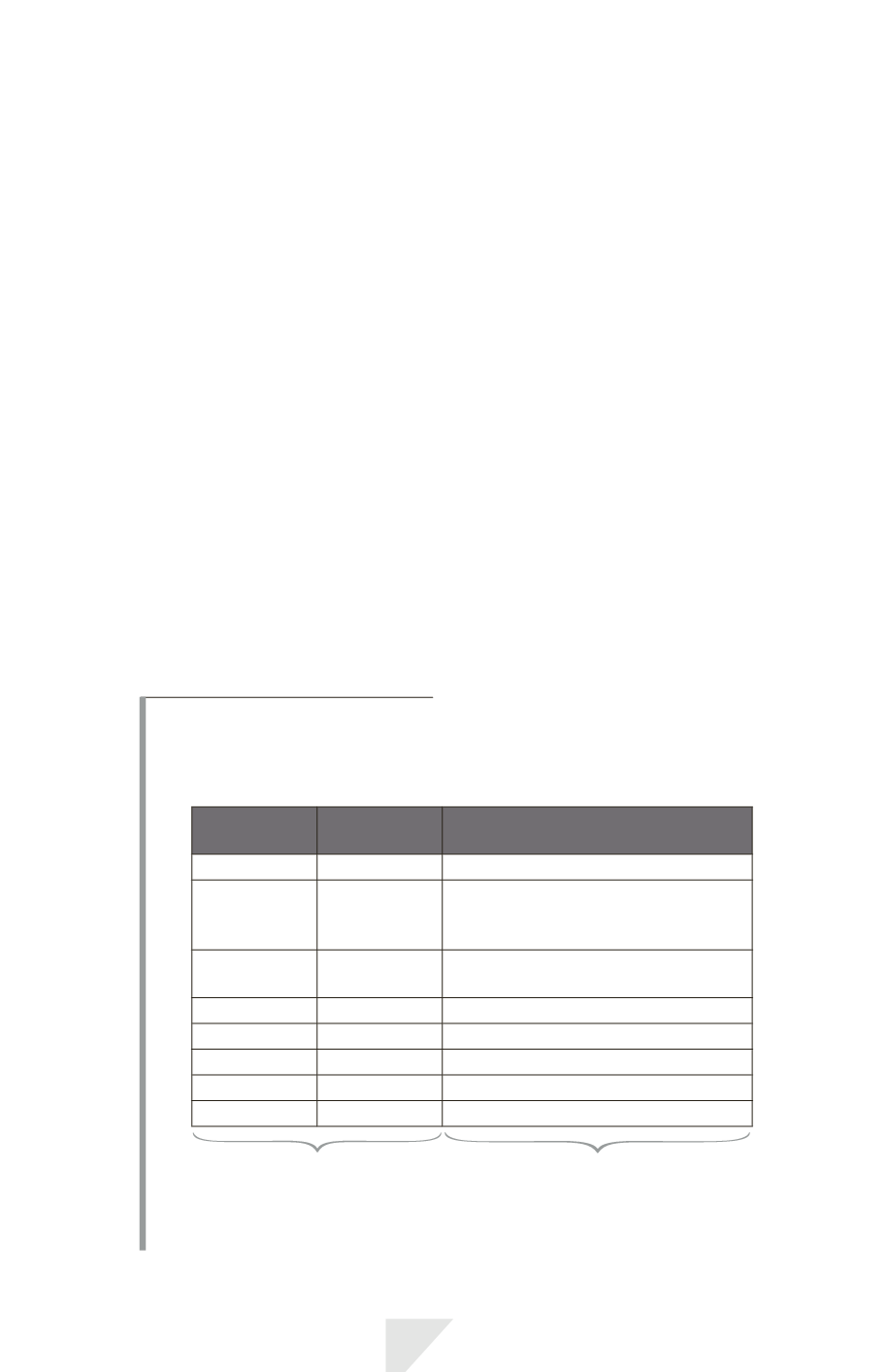

1

Exemples issus de la norme IAS 41 § 4, d’actifs biologiques, de production

agricole et de produits qui résultent de la transformation après récolte.

Actifs

biologiques

Production

agricole

Produits qui résultent

de la transformation après récolte

Moutons

Laine

Fil de tissage, tapis

Arbres dans

une plantation

forestière

Rondins

Bois

Plantes

Coton Canne à

sucre récoltée

Fil, vêtements Sucre

Bovins laitiers Lait

Fromage

Porcs

Carcasses

Saucisses, jambons fumés

Arbustes

Feuilles

Thé, tabac traité

Vignes

Raisins

Vin

Arbres fruitiers Fruits cueillis Fruits transformés

Champ d’application IAS 41

ou IAS 16 « Immobilisations

corporelles » pour

les plantes productrices

Champ d’application

autres normes

Exemples: IAS 2 « Stocks », IAS 18

« Produits des activités ordinaires »