701 / 942

701 / 942

Une entreprise doit établir un état des

flux de trésorerie*

selon les dis-

positions prévues par la norme IAS 7 et doit le présenter comme par-

tie intégrante de ses états financiers pour chaque exercice donnant lieu à

présentation d’états financiers.

L’état des flux de trésorerie fait état des variations de

trésorerie* et équiva-

lents de trésorerie*

sur la période couverte par les états financiers.

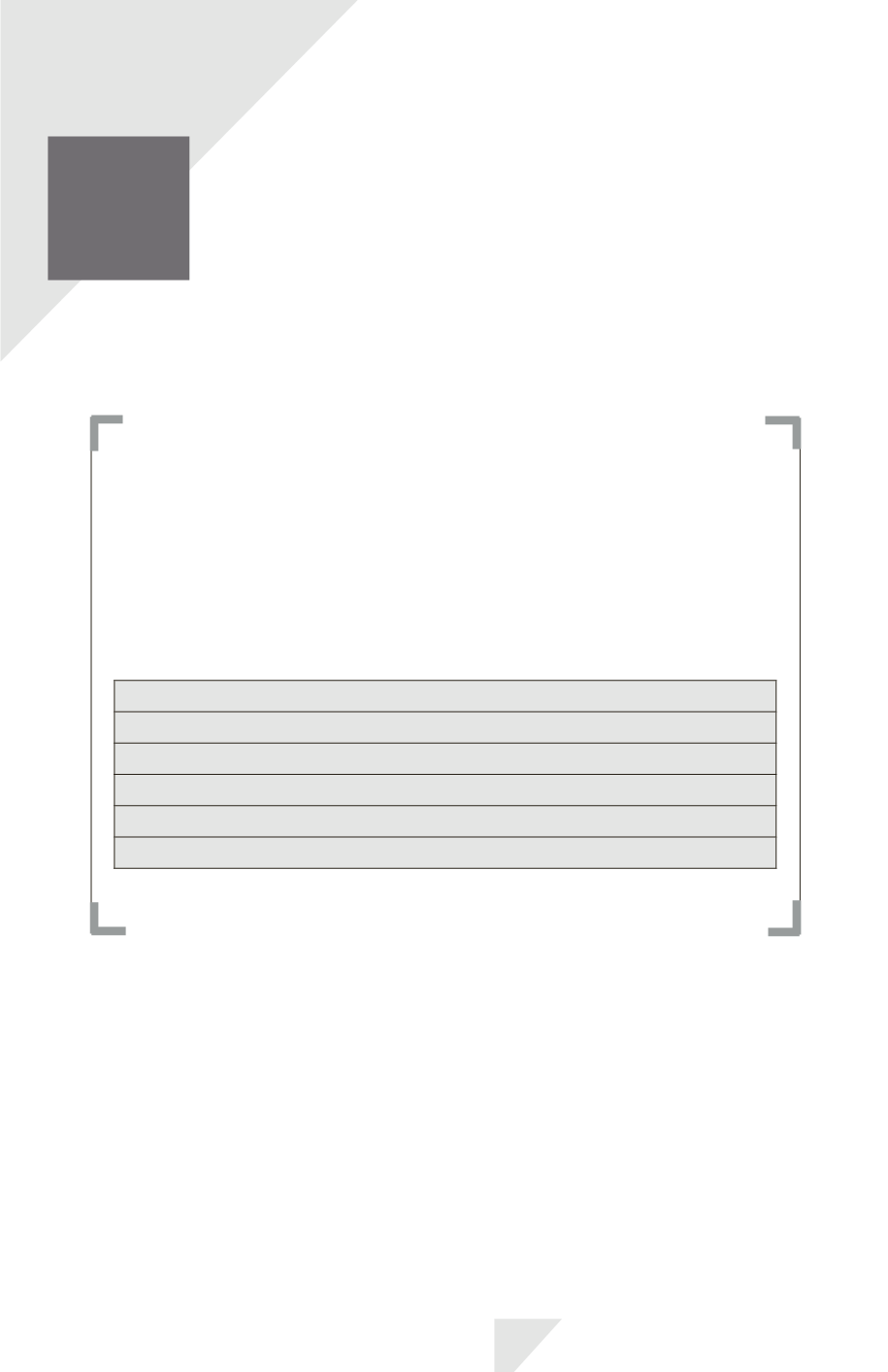

L’état des flux de trésorerie s’établit comme suit :

Flux de trésorerie liés aux

activités opérationnelles

*

+/– Flux de trésorerie liés aux

activités d’investissement

*

+/– Flux de trésorerie liés aux

activités de financement

*

= Variation nette de trésorerie ou d’équivalents de trésorerie (A)

Trésorerie ou équivalents de trésorerie à l’ouverture de l’exercice (B)

Trésorerie ou équivalents de trésorerie à la clôture de l’exercice (A + B)

État des flux

de trésorerie

L ’ E S S E N T I E L D E L A N O R M E

CHAPITRE

IAS 7

IAS 7 – État des flux de trésorerie

701