706 / 942

706 / 942

États financiers

706

I

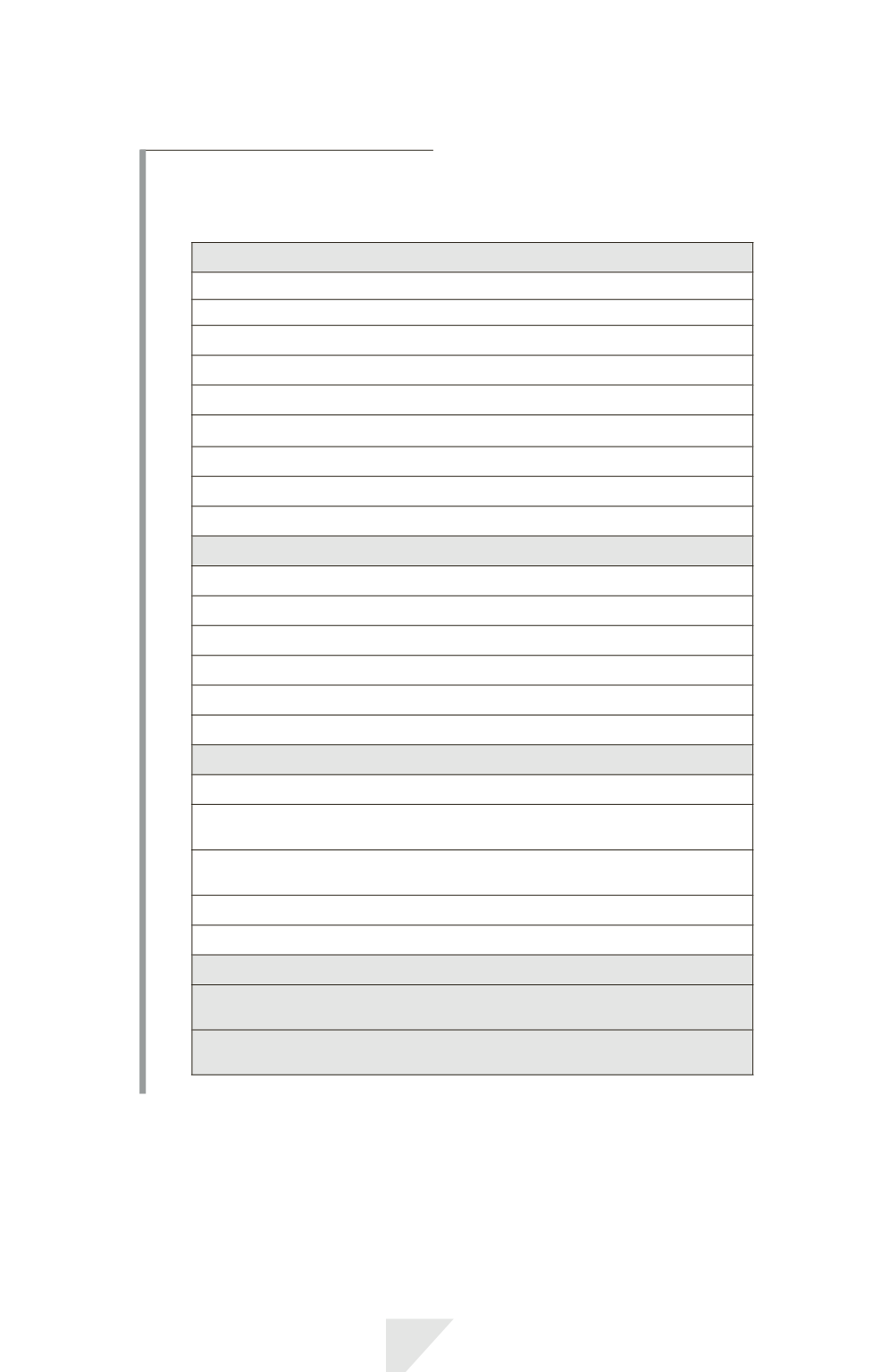

LLUSTRATION

3

État des flux de trésorerie par la méthode indirecte

Flux de trésorerie provenant des activités opérationnelles

Résultat avant impôt

+ amortissements et provisions

+ charges financières

– produits financiers

+/– résultat de change

+/– variation du besoin en fonds de roulement

– intérêts payés

– impôts sur le résultat payés

Flux de trésorerie net provenant des activités d’exploitation (A)

Flux de trésorerie provenant des activités d’investissement

– acquisition filiale sous déduction trésorerie acquise

– acquisition d’immobilisations corporelles

+ cessions d’immobilisations corporelles

+ intérêts reçus

+ dividendes reçus

Flux de trésorerie net provenant des activités d’investissement (B)

Flux de trésorerie provenant des activités de financement

+ encaissements provenant de l’émission d’actions

+ encaissements provenant d’emprunts à long terme ou de contrats

de location-financement

– remboursements provenant d’emprunts à long terme ou de contrats

de location-financement

– dividendes versés (*)

Flux de trésorerie net provenant des activités de financement (C)

Variation nette de trésorerie ou d’équivalents (A + B + C) = D

Trésorerie ou équivalents de trésorerie à l’ouverture

de l’exercice (E)

Trésorerie ou équivalents de trésorerie à la clôture

de l’exercice (D + E)

(*) Peuvent être présentés également en activités opérationnelles.

> Présentation des flux de trésorerie pour un montant net

- Règle générale

Une entreprise doit présenter distinctement les principales catégories

d’entrées et de sorties de trésorerie brutes résultant des activités opéra-

tionnelles, de financement ou d’investissement.