718 / 942

718 / 942

États financiers

718

3.

Durant l’exercice, l’entreprise a acquis des immobilisations corporelles pour un montant

total de 1250, financés à hauteur de 900 par des contrats de location-financement et de

350 par des sorties de trésorerie.

Les contrats de location-financement n’ont pas d’impact sur la trésorerie

au moment de leur conclusion, les flux de trésorerie correspondants res-

sortent donc à 350.

4.

Selon la norme IAS 7, les dividendes payés peuvent être classés soit en flux de trésorerie liés

aux activités opérationnelles, soit en flux de trésorerie liés aux activités de financement.

5

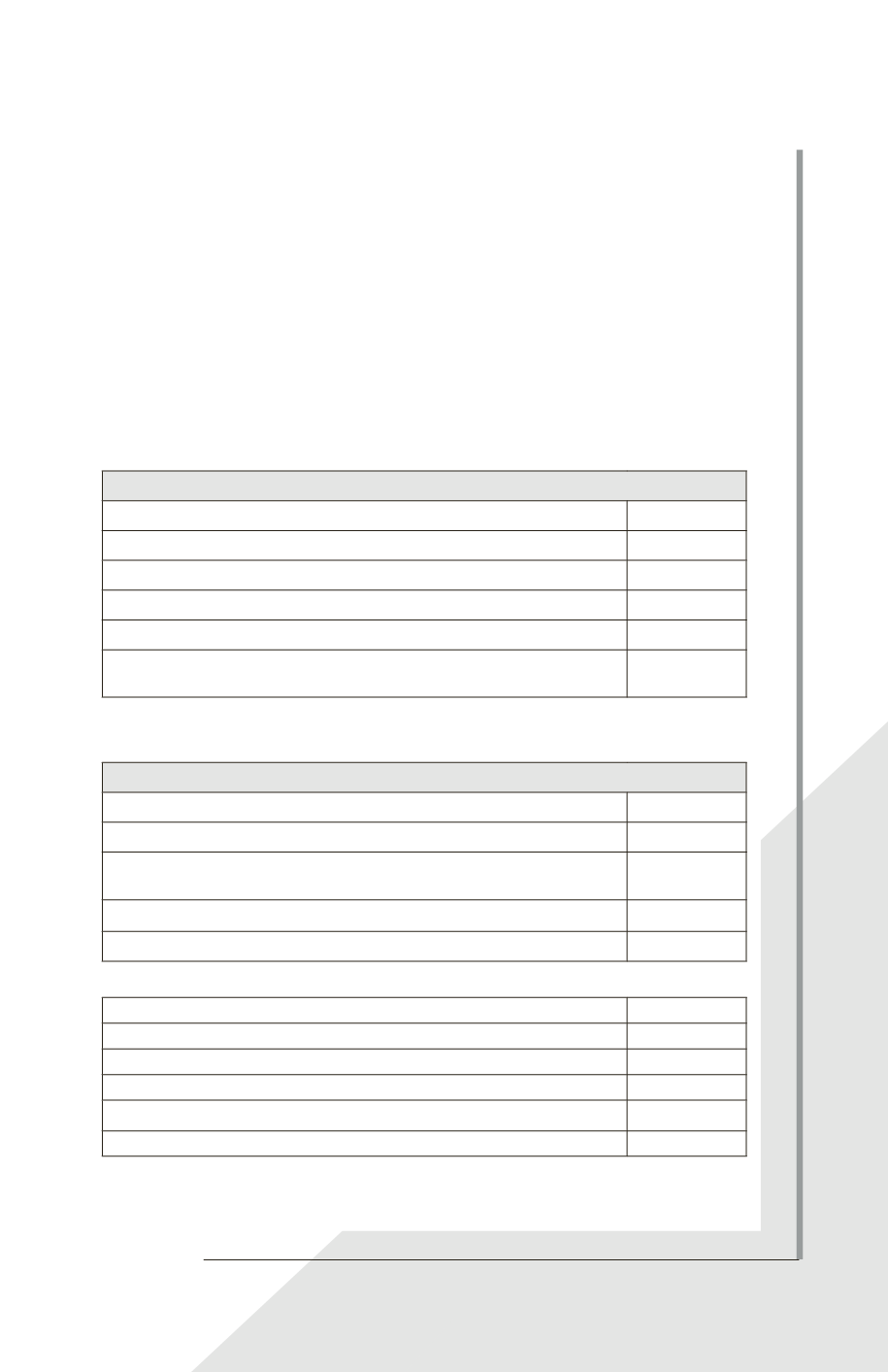

. Partie de l’état des flux de trésorerie correspondant aux flux liés aux activités d’investis-

sement :

Flux de trésorerie provenant des activités d’investissement

– acquisition filiale sous déduction trésorerie acquise

– 550

– acquisition d’immobilisations corporelles

– 350

+ cessions d’immobilisations corporelles

+ 20

+ intérêts reçus

+ 200

+ dividendes reçus

+ 200

Flux de trésorerie net provenant des activités d’investisse-

ment

= – 480

6.

Partie de l’état des flux de trésorerie correspondant aux flux liés aux activités de

financement :

Flux de trésorerie provenant des activités de financement

+ encaissements provenant de l’émission d’actions

+ 250

+ encaissements provenant d’emprunts à long terme

+ 250

– remboursements provenant d’emprunts à long terme ou de

contrats de location-financement (a)

– 90

– dividendes versés

– 1200

Flux de trésorerie provenant des activités de financement

= – 790

(a)

Emprunts à long terme à l’ouverture

1040

Emprunt contracté durant l’exercice

250

Immob. financées par contrat de location-financement

900

Emprunt à long terme de la filiale acquise

200

Emprunt à long terme à la clôture

(2300)

Remboursement d’emprunts durant l’exercice

= 90