724 / 942

724 / 942

États financiers

724

Lors de l’application rétrospective d’un changement de méthode compta-

ble, une entreprise doit :

- ajuster les capitaux propres d’ouverture du plus ancien exercice présenté

en comparatif (souvent N – 1) ; et

- retraiter l’information comparative des exercices antérieurs à ceux présentés

comme si la nouvelle méthode comptable avait toujours été appliquée.

I

LLUSTRATION

4

(Issue de la norme)

Une entreprise décide qu’à compter du 01/01/N, elle n’incorporera plus ses

coûts d’emprunts dans le coût d’acquisition d’une centrale hydroélectrique.

La centrale n’étant pas encore en service, aucun amortissement n’est

comptabilisé.

L’entreprise a déjà incorporé 2600

€

de coûts d’emprunts en N – 1

et 5200

€

avant N – 1.

On considère que le taux de l’impôt est de 30 %.

Le capital social de l’entreprise s’élève à 10000

€

.

Le résultat net de l’exercice est affecté entièrement aux réserves.

Données N

Résultat avant intérêts et impôts : 30000

€

Coûts d’emprunts : 3000

€

Impôts : 8100

€

Données N – 1

Résultat avant intérêts et impôts : 18000

€

Impôts : 5400

€

Résultat net : 12600

€

Réserves à l’ouverture : 20000

€

Réserves à la clôture : 32600

€

Ce changement constitue un changement de méthode comptable.

Selon la norme IAS 8, l’entreprise doit comptabiliser ce changement rétros-

pectivement en ajustant le solde à l’ouverture des capitaux propres à

l’ouverture N – 1 et en retraitant l’information comparative.

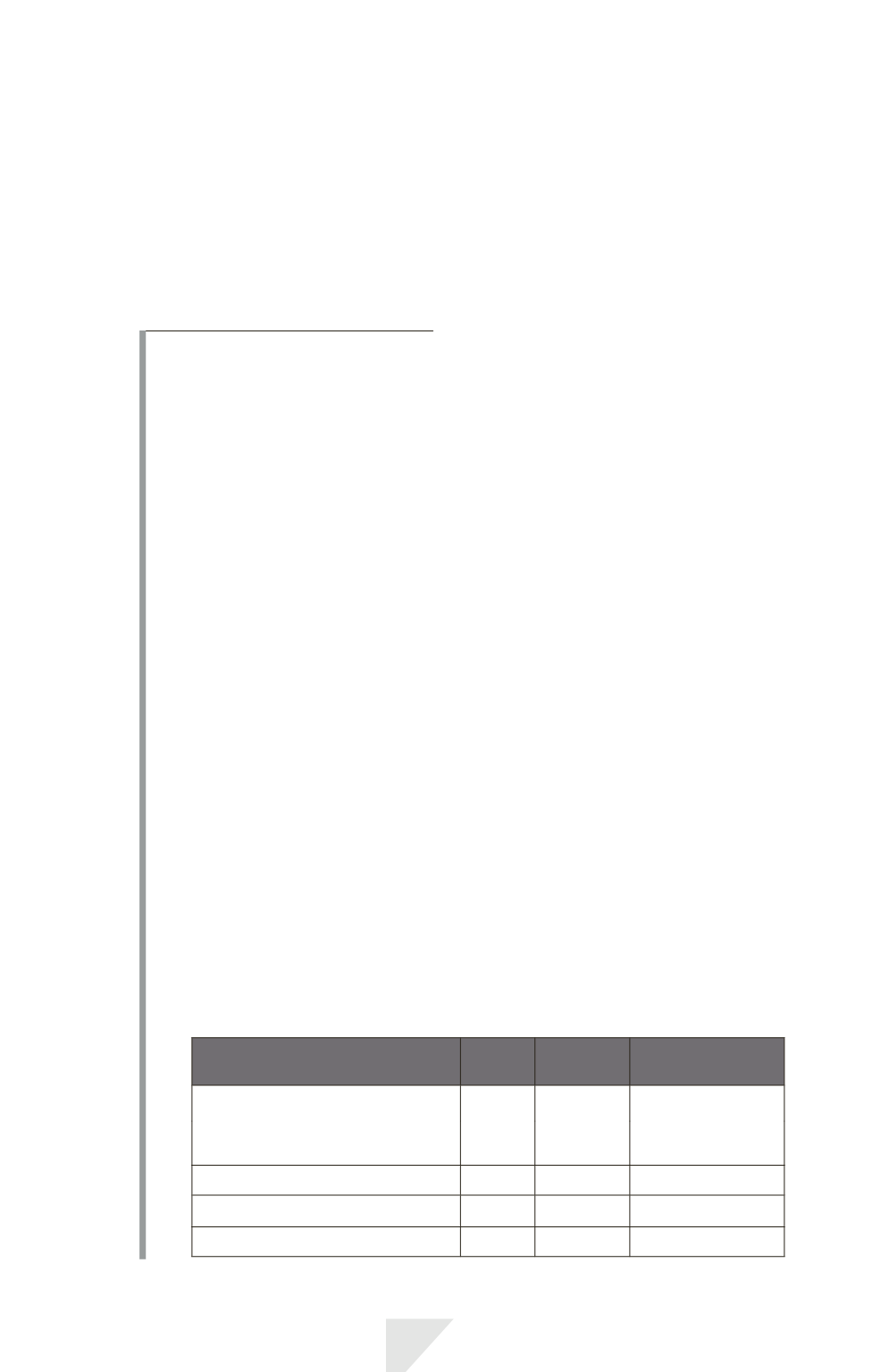

1.

Extrait du compte de résultat comparatif N/N – 1 après application

rétrospective du changement de méthode comptable :

N

N – 1

(retraité)

Explications

Résultat avant intérêts et impôts

30000

18000

Données du texte

Charges d’intérêts

(3 000)

(2600)

Données du texte

Résultat avant impôts

27000

15400

Impôts

(8 100)

(4620)

15400

30 %

Résultat net

18900

10780