719 / 942

719 / 942

CHAPITRE

IAS 8

Méthodes comptables,

changements d’estimations

comptables et erreurs

L ’ E S S E N T I E L D E L A N O R M E

Selon la norme IAS 8, si une norme ou une interprétation s’applique pré-

cisément à une transaction, les méthodes comptables à appliquer doivent

être déterminées par application de cette norme ou interprétation, sauf si

leur impact est non significatif.

Les méthodes comptables doivent être appliquées de manière cohérente

et permanente.

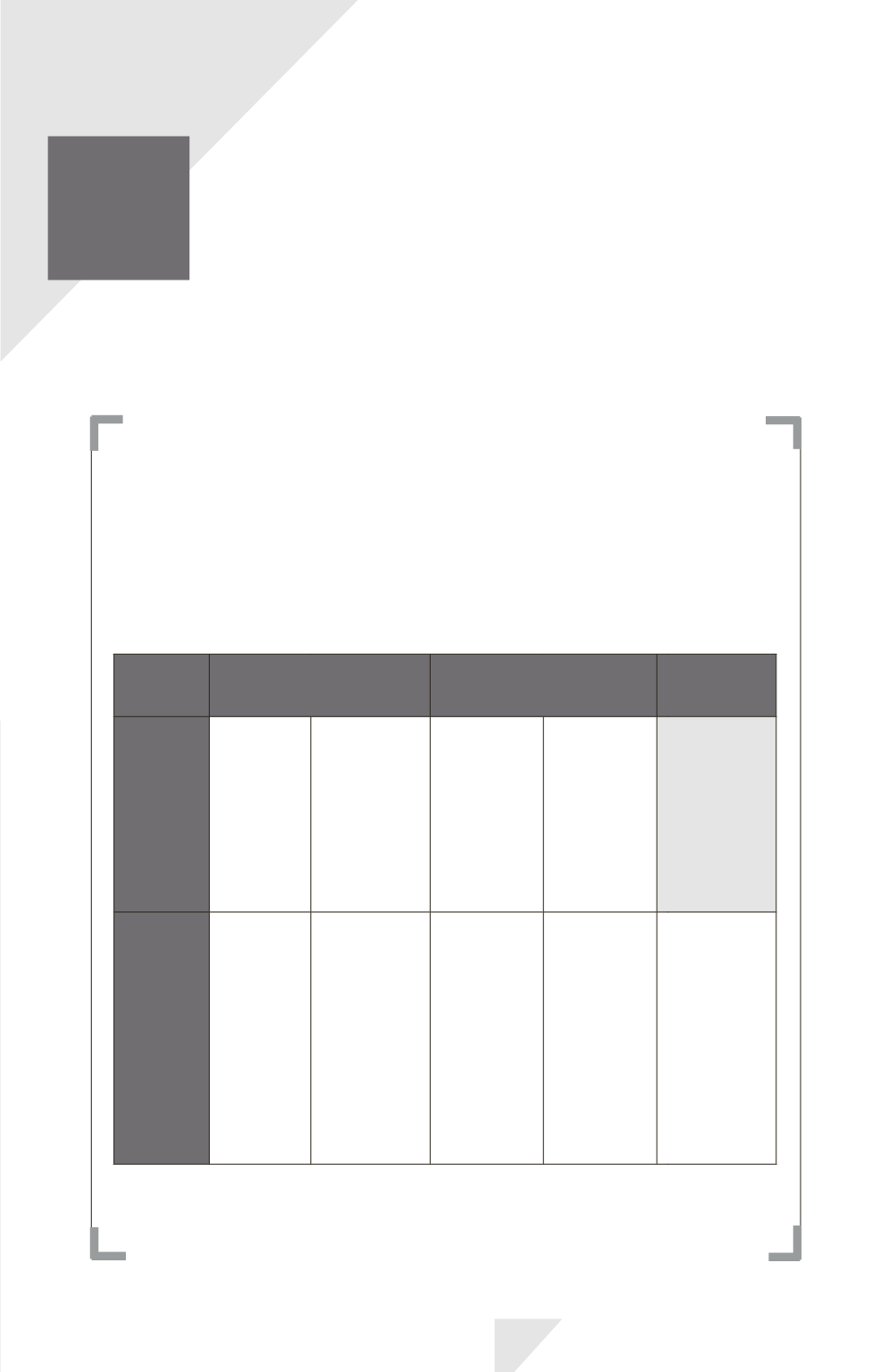

Changements de métho-

des comptables

Corrections d’erreurs

Changements

d’estimations

comptables

Conditions

Première

application

d’une IFRS

et

Dispositions

transitoires

Première

application

d’une IFRS

mais pas

de dispositions

transitoires

ou

Changement

volontaire

Erreurs

commises sur

des exercices

antérieurs et

découvertes

sur l’exercice

en cours

= erreurs

d’exercices

antérieurs

Erreurs

commises et

découvertes

sur l’exercice

en cours

Principe

général

de compta-

bilisation

Application

des

dispositions

transitoires

Application

rétrospective:

- ajustement des

capitaux propres

d’ouverture

du plus ancien

exercice

présenté et

- retraitement

de l’information

comparative

Retraitement

rétrospectif:

- ajustement

des montants

des exercices

antérieurs

présentés ou

- ajustement

du bilan

d’ouverture

du plus ancien

exercice

présenté

Correction

avant

l’autorisation de

la publication

des états

financiers de

l’exercice en

cours

Application

prospective

par ajustement

du résultat

de l’exercice

et des exercices

ultérieurs

IAS 8 – Changements comptables

719