823 / 942

823 / 942

Ce principe est cohérent avec la nécessité d’utiliser les mêmes principes

de comptabilisation et d’évaluation dans la préparation des états financiers

annuels et des états financiers intermédiaires.

L’énoncé

Une entreprise publiant une information intermédiaire trimestrielle fait les

prévisions suivantes :

Revenus trimestriels avant impôt : 10000.

Le taux d’imposition est de 20 % pour les revenus annuels à hauteur de

20000 et de 30 % pour le total des revenus supplémentaires.

Les prévisions sont réalistes et la situation actuelle correspond aux prévisions.

Quel montant d’impôt doit figurer dans les situations intermédiaires trimes-

trielles ?

La solution

La charge d’impôt annuelle prévisionnelle de l’entreprise ressort à :

20000

20 % + (40000 – 20000)

30% = 10000.

Soit :

10 000/40000 = 25 % de taux d’imposition moyen.

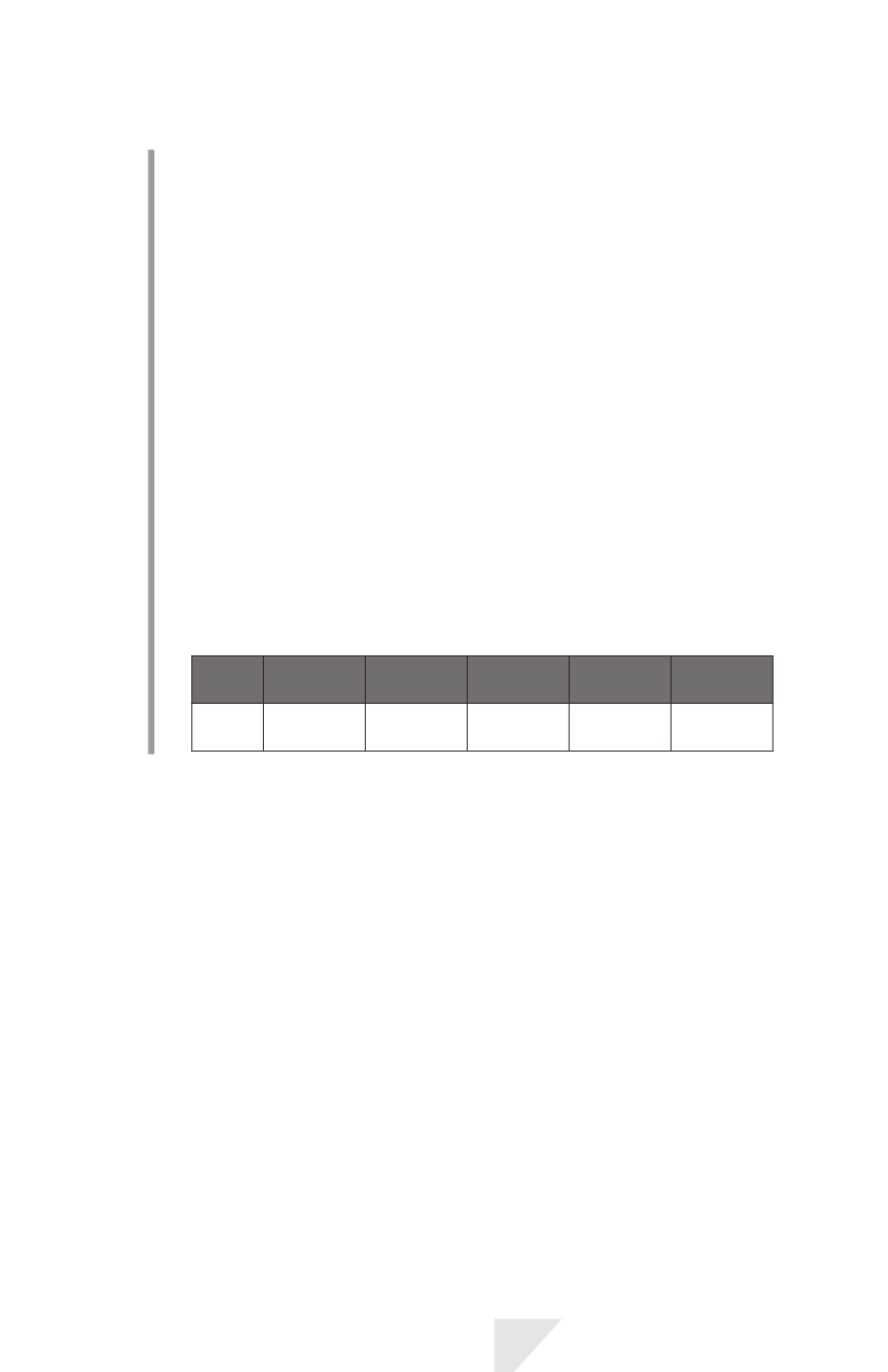

Le montant d’impôt sociétés par trimestre s’établit comme suit :

1

er

trimestre

2

e

trimestre

3

e

trimestre

4

e

trimestre

Total

annuel

Impôt

sociétés

2500

2500

2500

2500

10000

Une entreprise qui présente des informations semestrielles utilise les informa-

tions dont elle dispose au milieu de l’exercice ou peu de temps après, pour

effectuer les évaluations du premier semestre, et elle utilise les informations

disponibles en fin d’exercice ou peu de temps après, pour la période de

12 mois. Les évaluations pour une période de 12 mois refléteront les éventuels

changements d’estimations des montants publiés pour la première période de

6 mois. Les montants présentés dans le rapport financier intermédiaire pour

la première période de 6 mois ne sont pas retraités de manière rétrospective.

Toutefois, il faut indiquer la nature et le montant de tout changement d’estima-

tions significatifs.

> Produits perçus de façon saisonnière, cyclique ou occasionnelle

Les produits des activités ordinaires qu’une entreprise perçoit de façon saison-

nière, cyclique ou occasionnelle pendant un exercice ne doivent être ni antici-

pés ni différés à une date intermédiaire s’il n’est pas approprié de les anticiper

ou de les différer à la fin de l’exercice.

Exemples :

Dividendes reçus, redevances et subventions gouvernementales,

ventes saisonnières.

IAS 34 – Information financière intermédiaire

823