832 / 942

832 / 942

États financiers

832

Exceptions à l’application rétrospective

des IFRS

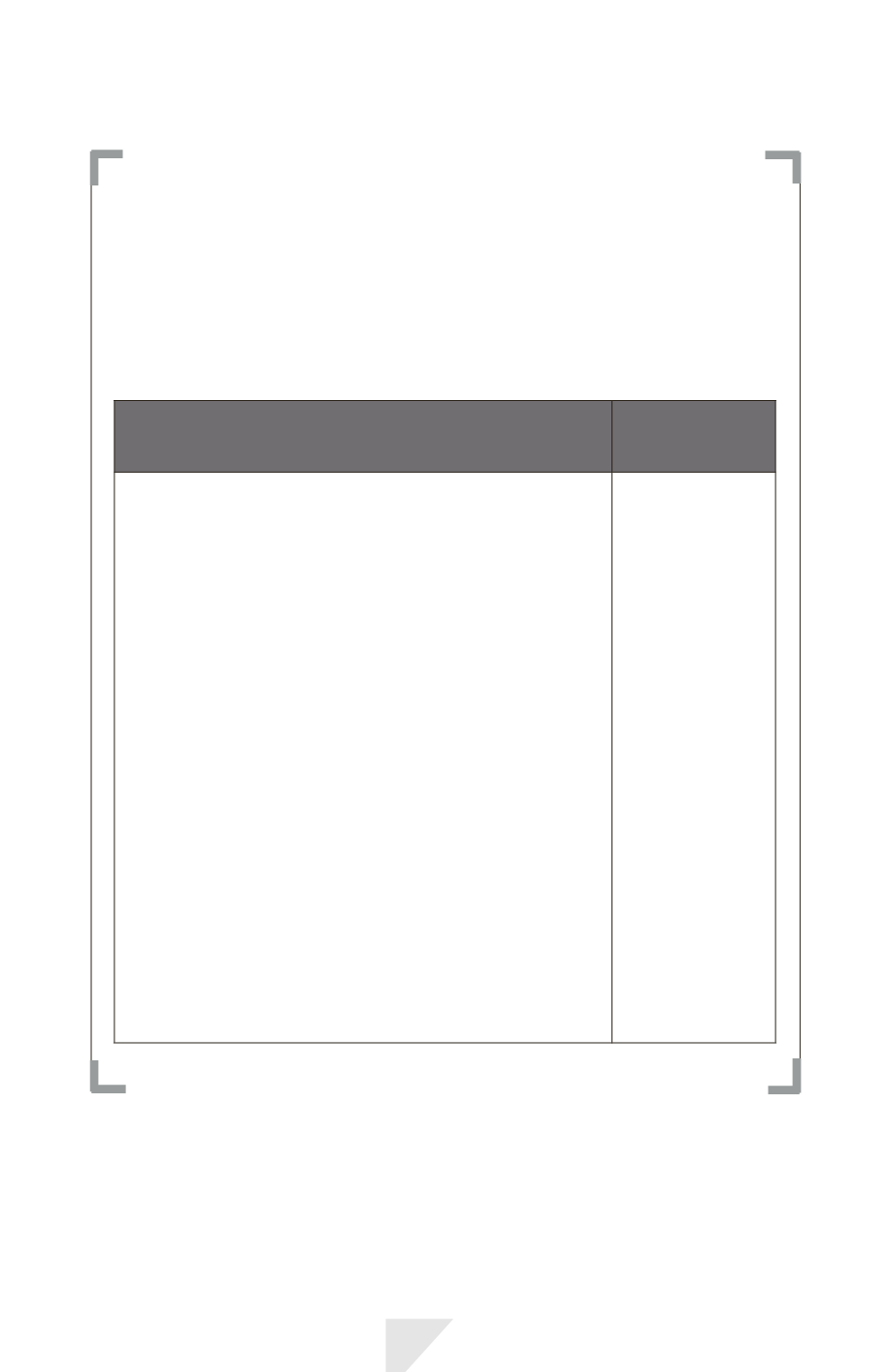

La norme IFRS 1 présente deux catégories d’exceptions limitatives, réservées

exclusivement à l’établissement de l’état de situation financière d’ouverture

IFRS. Ces exceptions ont un caractère optionnel ou obligatoire:

19 Exemptions

(Exceptions facultatives)

7 Exceptions

(Exceptions

obligatoires)

- regroupements d’entreprises ;

- transactions de paiements fondés sur des actions ;

- contrats d’assurance ;

- coût présumé ;

- contrats de location ;

- montant cumulé des différences de conversion ;

- comptabilisation des participations dans des filiales, des

coentreprises et des entreprises associées;

- actifs et passifs de filiales, d’entreprises associées et de

coentreprises ;

- instruments financiers composés ;

- désignation d’instruments financiers précédemment comptabilisés ;

- évaluation à la juste valeur d’actifs financiers ou de passifs

financiers lors de leur comptabilisation initiale ;

- passifs relatifs au démantèlement inclus dans le coût d’une

immobilisation corporelle ;

- actifs financiers ou immobilisations incorporelles comptabilisées

conformément à IFRIC 12 accords de concession de services ;

- coûts d’emprunt ;

- transferts d’actifs provenant de clients ;

- extinction de passifs financiers avec des instruments de capitaux

propres ;

- hyperinflation grave ;

- partenariats ;

- frais de découverture pendant la phase d’exploitation d’une mise

à ciel ouvert.

- estimations ;

- décomptabilisation

d’actifs et passifs

financiers ;

- comptabilité de

couverture ;

- participations ne

donnant pas le

contrôle ;

- classement et

évaluation des actifs

financiers ;

- dérivés incorporés ;

- prêts publics.