835 / 942

835 / 942

tées dans les premiers états financiers IFRS d’une entité sont celles en vigueur

à la fin de sa

première période de reporting selon les IFRS*

. Toutefois, l’entité peut

appliquer une nouvelle norme IFRS non encore obligatoire, si une application

anticipée de celle-ci est autorisée.

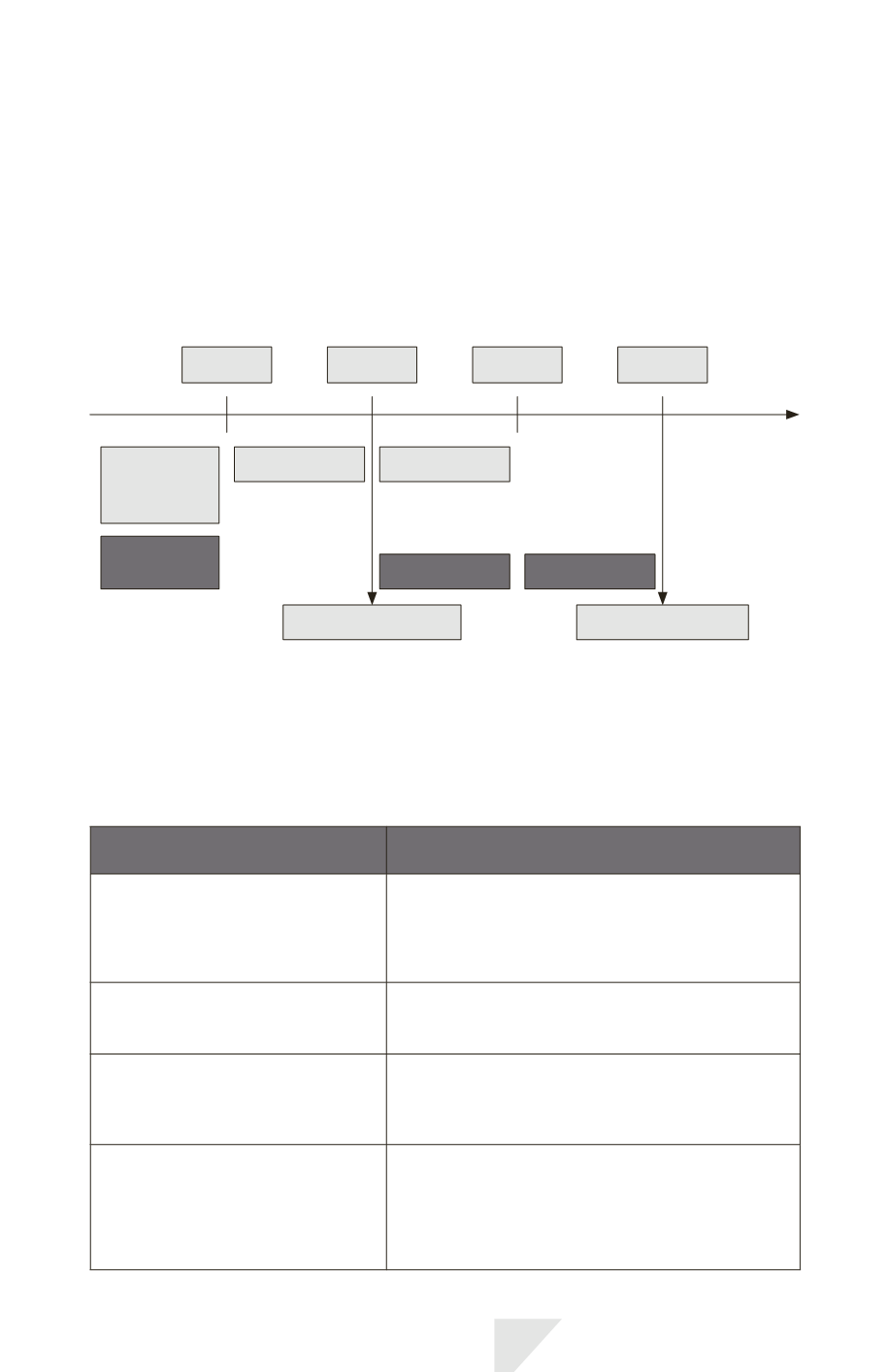

Nous pouvons constater que les comptes annuels N – 1 sont arrêtés le

31/12/N – 1 selon le

référentiel comptable antérieur*

et retraités en IFRS pour la

présentation comparative des états financiers N.

01/01

01/01

31/12

31/12

Référentiel

comptable

antérieur

Référentiel

IFRS

Exercice N – 2 Exercice N – 1

Exercice N – 1 Exercice N

Date de transition

Date de reporting

2)

Principe général : application rétrospective des IFRS

L’établissement du

premier état de situation financière d’ouverture*

IFRS doit

être effectué comme si les normes en vigueur à la fin de sa

première période de

reporting IFRS*

avaient toujours été appliquées. Ce principe entraîne les consé-

quences suivantes :

Conséquences liées à l’application

rétrospective des IFRS

Exemples

Comptabilisation de tous les actifs

et passifs dont les IFRS imposent la

comptabilisation

• Activation des frais de développement.

• Activation des contrats de location-financement.

• Comptabilisation des avantages du personnel

(retraites et autres avantages à long terme).

• Comptabilisation des instruments financiers dérivés.

Non-comptabilisation des éléments

actifs ou passifs non autorisés

par les IFRS

• Frais d’établissement.

• Provisions pour grosses réparations.

• Parts de marché.

Reclassement d’actifs, passifs ou

composantes de capitaux propres

classés différemment selon les IFRS

• Actions propres à reclasser en diminution des

capitaux propres.

• Subventions d’investissement à reclasser en produits

à répartir ou en diminution de l’actif subventionné.

Évaluation des actifs et passifs

conformément aux IFRS

• Utilisation de la juste valeur obligatoire pour les

actifs biologiques, la production agricole et certains

instruments financiers.

• Retraitement du coût d’entrée de certaines

immobilisations, ainsi que des amortissements et

dépréciations.

IFRS 1 – Première adoption

835