660 / 1032

660 / 1032

660

CH 9 – STRUCTURES COMPLEXES

➠

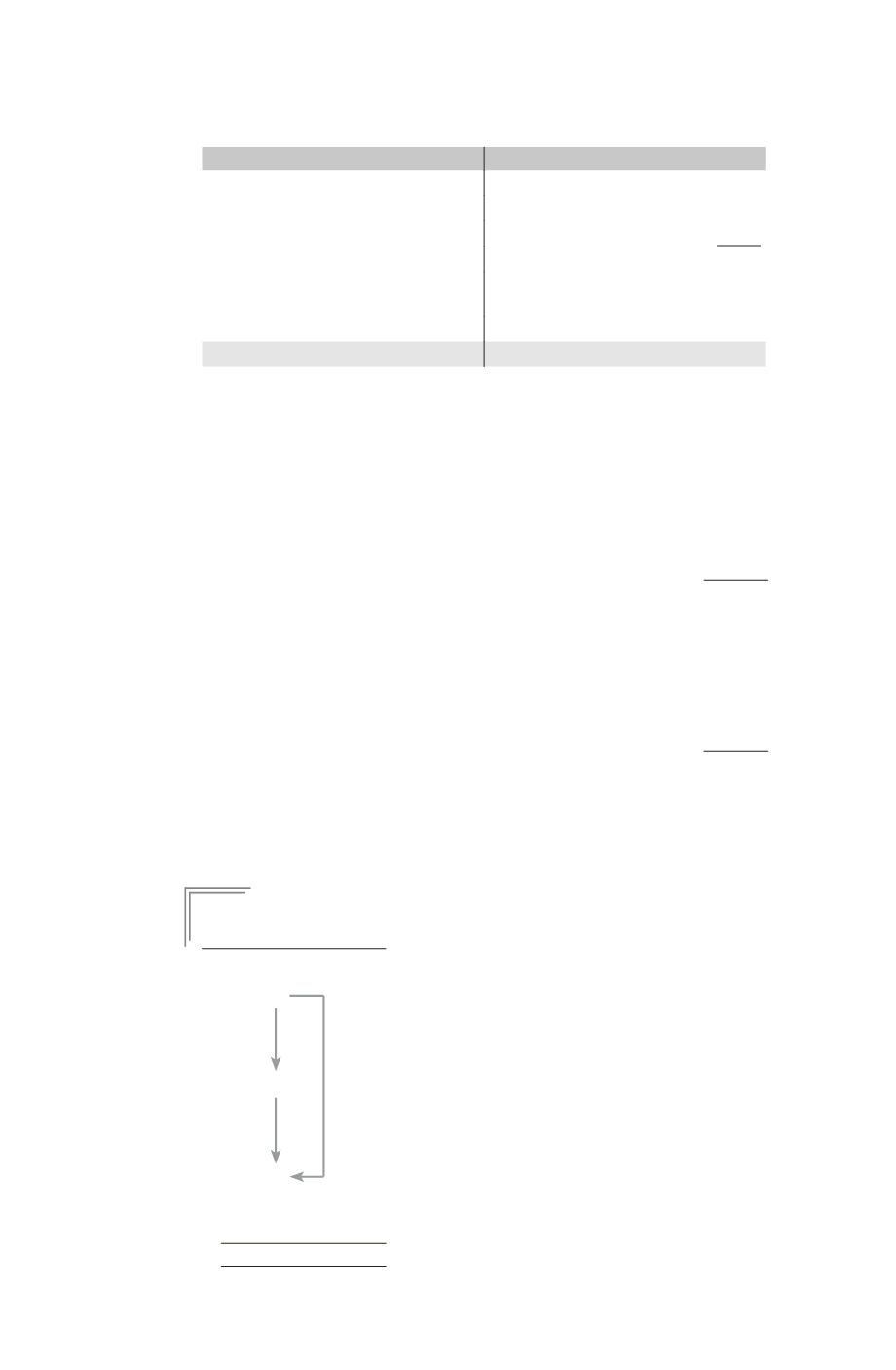

Bilan consolidé de M

Actif

Passif

Écart d’acquisition (18 + 15 + 2)

35 Capital

1 000

Immobilisations (2 500 + 600 +

500 + 100 + 50 + 80)

3 830 Réserves (2 000 + 90 – 28)

2 062

Résultats (500 + 44,8 + 10,6)

555,4

Actif circulant (1 022,5 + 330 +

320)

1 672,5

Total capitaux propres

3617,4

Intérêts minoritaires

(199,2 + 224,9)

424,1

Dettes (600 + 496 + 400)

1 496

5537,5

5537,5

Explications sur la variation des capitaux propres :

Capitaux propres de M

3500

Capitaux propres de F2 (420

53 %)

222,6

(dont 20

53 % = 10,6 de résultat)

– Titres F2 détenus par F1 (130

70 %)

– 91

– Titres F2 détenus par M

– 127,5

+ Écart d’acquisition sur F2 de F1 (18

70 %)

+ 12,6

+ Écart d’acquisition sur F2 de M

+ 15

+ Écart d’évaluation sur F2 de F1 (80

53 %)

+ 42,4

+ Écart d’évaluation sur F2 de M (50

53 %)

+ 26,5

+ 100,6

(dont 20

53 % = 10,6 de résultat)

Ainsi les réserves doivent augmenter de 100,6 – 10,6 = + 90.

Capitaux propres de F1 (564

70 %)

394,8

(dont 64

70 % = 44,8 de résultat)

– Titres F1

– 450

+ Écart d’acquisition sur F1

+ 2

+ Écart d’évaluation sur F1 (100

70 %)

+ 70

16,8

(dont 64

70 % = 44,8 de résultat)

Les réserves doivent diminuer de 16,8 – 44,8 = – 28.

Capitaux propres de M + F1 + F2 = 3500 + 100,6 + 16,8 = 3617,4

E

XEMPLE

9

1- RÈGLEMENT 99-02

L’organigramme d’un groupe est présenté ainsi :

SM

Pourcentages de contrôle :

30 %

– de M dans F1 : 30 % (Mise en équivalence)

– de M dans F2 : 60 % (Intégration globale)

F1

60 %

20 %

Pourcentages d’intérêts du groupe :

– de M dans F1 : 30 %

F2

– de M dans F2 : (30 %

20 %) + 60 % = 66 %

(1

re

solution) ou 60 % (2

e

solution)